RWAs : qui capte la valeur dans la stack de tokenisation on-chain ?

Publié le

Les RWAs sont en train de transformer la finance on-chain. Derrière la promesse d’une tokenisation à grande échelle se cache une question clé : qui capture réellement la valeur ? Une analyse approfondie de la stack des RWAs pour identifier les vrais gagnants.

Introduction

La tokenisation des actifs du monde réel (Real-World Assets, RWAs) est souvent présentée comme une opportunité à plusieurs milliers de milliards de dollars. Peut-être. Mais cette question n’est pas celle qui nous intéresse aujourd’hui, car elle masque un enjeu encore plus central en 2026 : qui captera réellement la valeur lorsque les actifs passeront sur la blockchain ?

En 2025, les RWAs ont changé de statut. Longtemps cantonnée à des projets expérimentaux, la tokenisation est devenue un marché on-chain à part entière. La valeur totale des RWAs est passée d’environ 3 milliards de dollars en 2022 à plus de 35 milliards de dollars fin 2025, portée à la fois par l’arrivée d’acteurs institutionnels et par une demande croissante pour des produits de rendement on-chain adossés à des actifs régulés.

Cette montée en puissance a profondément transformé la finance on-chain. Les projets construisent désormais des produits autour de la conservation des actifs, des contrôles émetteurs, de la vérification d’identité et des règles de transfert. La liquidité secondaire dépend de plus en plus de l’existence de lieux de négociation conformes, de la capacité des actifs à circuler entre plateformes et de la gestion des contraintes réglementaires par juridiction.

Les RWAs ne constituent donc pas une classe d’actifs unique et homogène. Ils reposent sur un empilement de couches interdépendantes, allant des blockchains et de la custody jusqu’aux plateformes de distribution. Toutes ces couches sont nécessaires au bon fonctionnement du système, mais elles ne capturent ni la valeur ni le pouvoir de la même manière.

En 2026, comprendre les RWAs ne consiste pas seulement à analyser quels actifs sont tokenisés et pourquoi, mais à identifier où se situent les points de contrôle de cette stack, et comment la valeur économique circule et se redistribue entre les différents acteurs. C’est précisément l’objectif de cet article.

Vue d’ensemble de la stack des RWAs

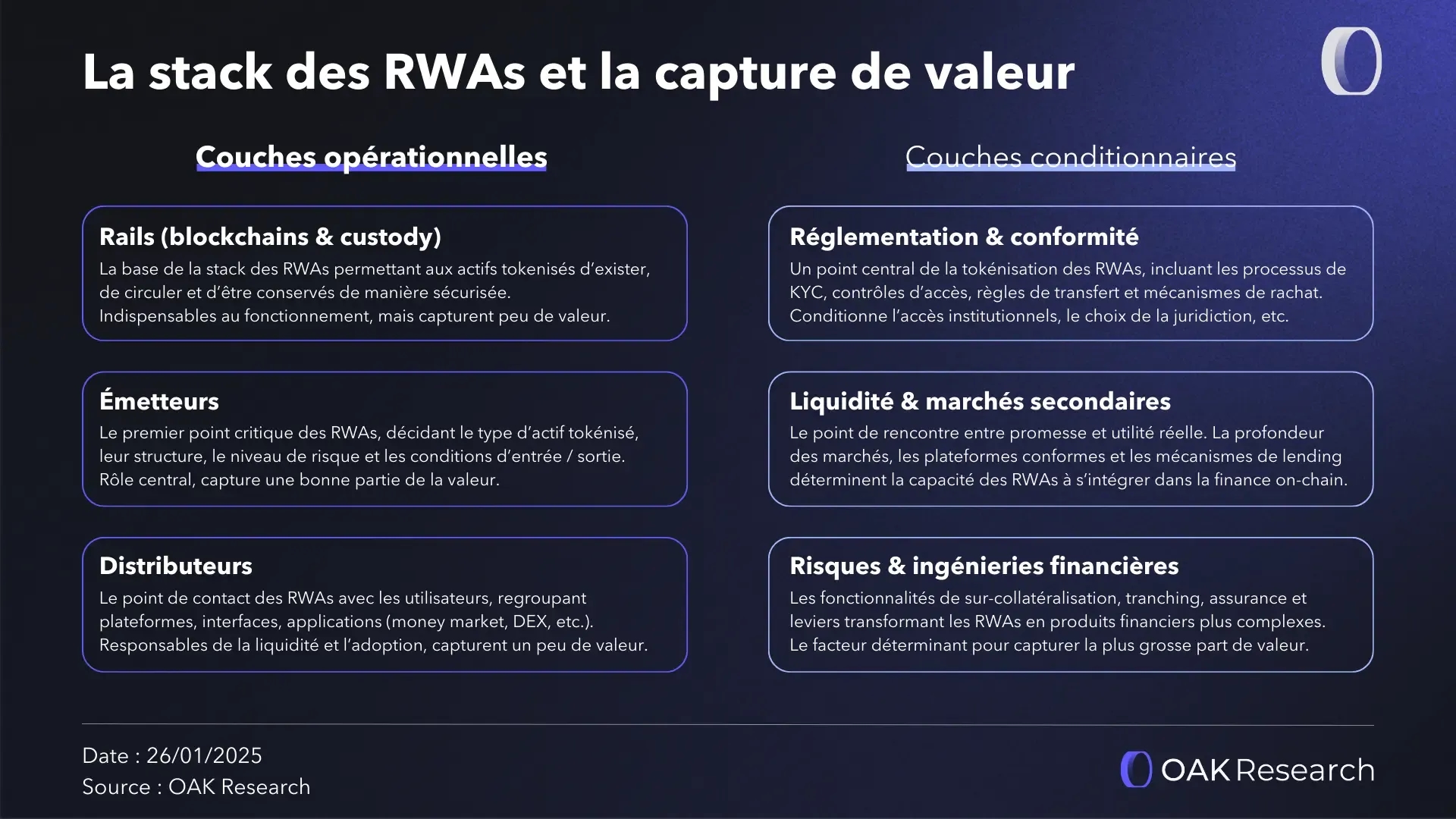

Le secteur des RWAs ne repose pas sur une catégorie d’acteurs unique, mais sur une stack composée de plusieurs couches distinctes, chacune jouant un rôle précis dans la transformation d’un actif traditionnel en un instrument d’investissement on-chain exploitable. Toutes ces couches sont nécessaires au fonctionnement du système, mais elles ne participent ni de la même manière ni au même niveau à la capture de valeur.

Certaines correspondent à des acteurs opérationnels clairement identifiables (blockchains, custody, émetteurs, etc.), tandis que d’autres représentent plutôt des fonctions transverses, qui conditionne la capacité des premières à se déployer correctement, à attirer des capitaux et à opérer à grande échelle.

Les couches opérationnelles

Les couches opérationnelles regroupent les acteurs qui interviennent directement dans l’émission, la circulation et l’accès aux RWAs. Ce sont elles qui structurent le marché des RWAs au quotidien, concentrent l’essentiel des points de contrôle et capturent une majeure partie de la valeur crée.

- Les rails (blockchains et custody)

Les rails constituent la couche de base de la stack des RWAs. Ils regroupent les blockchains et les solutions de custody permettant aux actifs tokenisés d’exister, de circuler et d’être conservés de manière sécurisée. Cette couche assure le transfert de valeur, le règlement quasi instantané et la synchronisation entre l’actif sous-jacent et sa représentation on-chain.

Elle est indispensable, mais tend à se standardiser avec le temps. À mesure que le marché mûrit, la valeur se concentre sur les infrastructures perçues comme les plus sécurisées et les plus robustes. Les rails sont essentiels au fonctionnement du système, mais capturent relativement peu de valeur comparés aux couches situées plus haut dans la stack.

- Les émetteurs

La couche des émetteurs constitue le premier point critique de la stack des RWAs. Ce sont eux qui décident quels actifs sont tokenisés, comment ils sont structurés, quel niveau de risque est accepté et dans quelles conditions les investisseurs peuvent entrer ou sortir.

Qu’il s’agisse de bons du Trésor américain, de crédit privé, d’actions ou de matières premières, tous ces produits reposent sur des structures juridiques et financières hors chaîne qui doivent ensuite être correctement représentées on-chain. L’émetteur ne se contente pas de fournir un actif : il garantit la cohérence économique et juridique de tout ce qui est construit au-dessus.

- La distribution

La distribution regroupe les plateformes, applications et interfaces (money market, DEX, etc.) par lesquelles les investisseurs accèdent aux RWAs. Elle détermine quels produits sont visibles, accessibles et utilisables, ainsi que la facilité avec laquelle les capitaux peuvent s’y déployer.

Dans la pratique, ce n’est pas nécessairement l’actif le plus sophistiqué qui attire le plus de flux, mais celui qui est le plus simple d’accès et le mieux intégré dans les parcours existants. La distribution conditionne directement l’adoption, la liquidité et la vitesse de montée en charge des RWAs. Celui qui contrôle l’accès contrôle, à terme, la circulation du capital.

Les couches conditionnantes

Les couches conditionnantes ne correspondent pas à des acteurs uniques ou clairement délimités. Ce sont plutôt des critères transverses qui déterminent la capacité des couches opérationnelles à fonctionner, à inspirer confiance et à capter durablement de la valeur.

- Réglementation, conformité et mécanismes de rachat

La réglementation constitue une composante centrale de la tokenisation des RWAs. Les processus de KYC, contrôles d’accès, règles de transfert et mécanismes de rachat ne disparaissent pas avec la blockchain et doivent être correctement intégrés dans les produits.

Cette couche conditionne l’accès des investisseurs institutionnels, la reconnaissance des droits attachés aux tokens et la capacité à opérer à grande échelle dans plusieurs juridictions. Le choix de la juridiction est justement l’une des décisions stratégiques les plus importantes car leurs cadres réglementaires varient fortement.

La posture réglementaire d’une juridiction détermine directement la manière dont les tokens peuvent être émis, le type d’investisseurs autorisés, les conditions de transfert sur le marché secondaire, et les recours juridiques disponibles pour les détenteurs.

Dans notre rapport de fin d’année, nous avons détaillé les différences entre chaque juridiction pour les RWAs : États-Unis, Union Européenne, Singapour, Émirats Arabes Unis (UAE) et juridictions offshores.

- Liquidité et marchés secondaires

La liquidité est le point de rencontre entre la promesse théorique de la tokenisation et son utilité réelle. Un actif peut être parfaitement structuré et conforme, s’il ne peut pas être échangé, utilisé comme collatéral ou revendu facilement, sa valeur pratique reste limitée.

La profondeur des marchés secondaires, l’existence de plateformes conformes et les mécanismes de lending déterminent la capacité des RWAs à s’intégrer pleinement dans des stratégies financières. Avec de la liquidité, les autres couches deviennent réellement exploitables.

- Risque et ingénierie financière

La gestion et la structuration du risque sont le dernier facteur déterminant de la capture de valeur. Les fonctionnalités de sur-collatéralisation, tranching, assurance et effet de levier transforment des actifs simples en produits financiers plus complexes et mieux adaptés aux différents profils d’investisseurs.

Historiquement, c’est dans cette dimension que la finance a toujours capturé une part significative de la valeur. Dans l’univers des RWAs, cette couche reste encore en construction, mais elle représente l’un des principaux leviers de création de valeur à long terme.

Les principaux types d’actifs tokenisés

Après avoir posé la structure de la stack des RWAs, il est possible d’observer comment cette logique s’applique concrètement aux différentes classes d’actifs déjà présentes on-chain. Toutes ne présentent pas le même degré de maturité, ni le même potentiel de capture de valeur, mais chacune illustre une facette spécifique de la tokenisation.

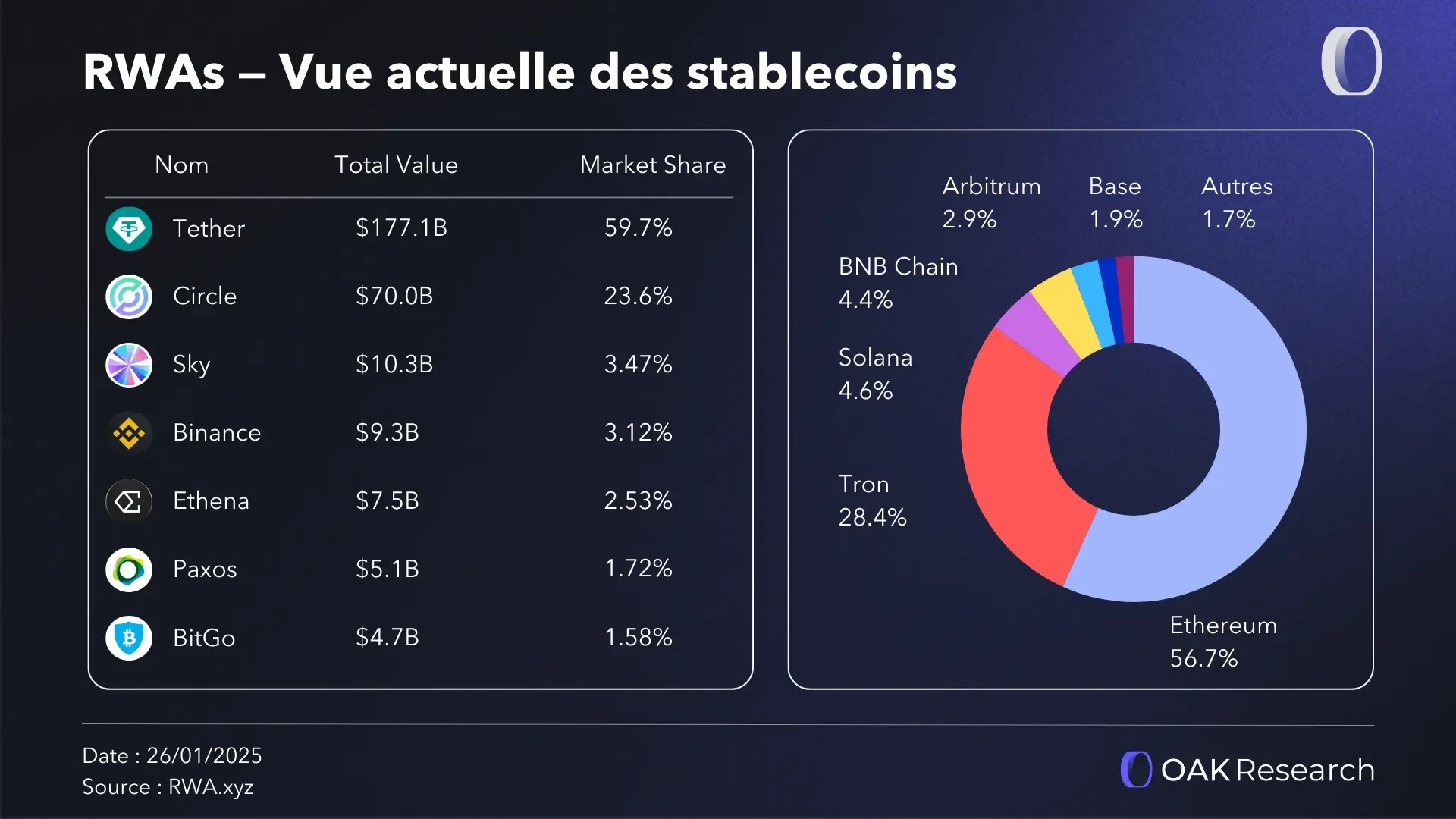

Stablecoins

Les stablecoins constituent la pierre angulaire du marché des RWAs. Ils jouent un rôle central dans presque tous les flux on-chain liés aux actifs du monde réel, en servant à la fois d’unité de compte, de moyen de paiement et d’outil de règlement pour la majorité des produits tokenisés.

Initialement perçus comme de simples équivalents numériques du dollar, les stablecoins ont profondément évolué. Une large partie d’entre eux est désormais adossée à des actifs du monde réel de très haute qualité, principalement des bons du Trésor américain à court terme. Cette structure explique à la fois leur stabilité et leur attractivité croissante auprès des acteurs institutionnels, qui y voient un instrument liquide, prévisible et compatible avec leurs contraintes opérationnelles.

Les stablecoins remplissent ainsi un double rôle dans la stack des RWAs. D’un côté, ils constituent le principal support de liquidité permettant aux capitaux d’entrer et de sortir de l’écosystème. De l’autre, ils représentent déjà l’un des plus grands cas d’usage de la tokenisation, via les réserves qui les soutiennent, lesquelles correspondent à des portefeuilles massifs de dette souveraine tokenisée de facto.

En pratique, les stablecoins ne sont pas seulement un produit, mais une infrastructure. Ils assurent la continuité des règlements, la fluidité des échanges et la connexion entre finance traditionnelle et finance on-chain. À ce titre, ils capturent une part structurelle de la valeur générée par l’ensemble du marché des RWAs.

- Spotlight : Ethena (USDe)

Ethena est un protocole décentralisé à l’origine de plusieurs stablecoins, dont le plus connu est l’USDe, un dollar synthétique adossé à une stratégie delta neutral permettant de générer un rendement allant de 5 à 15 % annualisé selon les périodes.

En septembre 2025, Ethena a annoncé le lancement d’un nouveau service : Ethena Whitelabel. Il s’agit d’une infrastructure de stablecoin-as-a-service qui permet concrètement à n’importe quelle blockchain, application ou wallet de lancer un stablecoin, en réduisant au maximum la complexité technique que cela induit habituellement.

Il s’agit d’une innovation majeure car elle répond à la problématique de la stablecoin tax. Concrètement, le secteur des stablecoins s’est structuré autour du duopole Tether et Circle, qui représente désormais 95 % du marché. Mais surtout, ces deux acteurs génèrent des revenus massifs, de plusieurs milliards de dollars, grâce à l’ampleur de leurs collatéraux.

À l’inverse, les blockchains, les protocoles et les utilisateurs, qui assurent pourtant l’existence et la distribution des stablecoins, ne perçoivent pas un centime. Cette fuite de valeur hors des écosystèmes est un problème majeur qu’il est essentiel de résoudre, et c’est précisément ce que propose Ethena avec l’USDe.

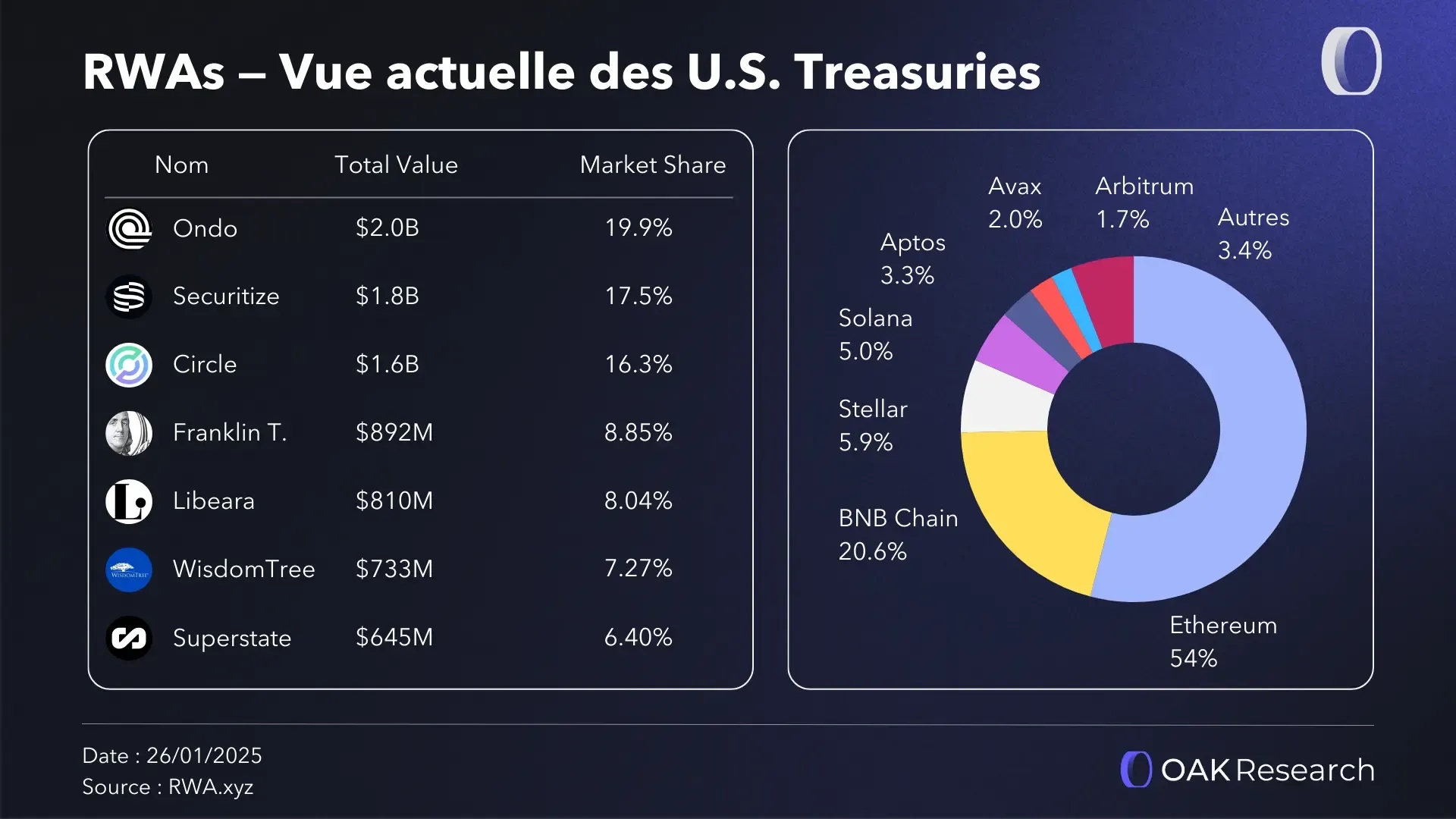

Bons du Trésor américain

La dette souveraine américaine tokenisée constitue aujourd’hui le segment RWA le plus mature et le plus dominant. En transformant les actifs les plus sûrs et les plus liquides du système financier mondial en tokens, les émetteurs offrent aux investisseurs un accès continu, un règlement quasi instantané et une propriété fractionnée.

Le principal cas d’usage de ces produits est clair : fournir un actif de collatéral sécurisé, générateur de rendement et conforme aux exigences réglementaires au sein des protocoles de finance on-chain. Les Treasuries tokenisés permettent ainsi de relier directement les investisseurs crypto aux rendements de la dette souveraine américaine, sans passer par les circuits traditionnels.

À partir de 2023, lorsque les taux directeurs de la Réserve fédérale ont dépassé les rendements proposés par la majorité des stablecoins, l’intérêt institutionnel pour ces produits s’est nettement renforcé. La combinaison de rendements crédibles, de liquidité permanente et d’utilité comme collatéral a progressivement positionné les Treasuries tokenisés comme une alternative robuste pour la gestion de trésorerie on-chain.

Quelques métriques :

- Depuis début 2023, la capitalisation des principaux produits de Treasuries tokenisés est passée de quasi zéro à près de 9 milliards de dollars.

- Les Treasuries tokenisés ont enregistré une croissance de 4,4 milliards de dollars en 2025 (+85 %).

- Le BlackRock USD Institutional Digital Liquidity Fund (BUIDL) domine largement le marché, suivi par l’USYC de Circle et plusieurs produits Ondo.

- Ethereum domine l’adoption des Treasuries tokenisés, suivi par Arbitrum, Polygon, BNB Chain et Solana.

- Securitize est le principal acteur de la tokenisation, malgré une forte croissance de WisdomTree, Franklin Templeton et Centrifuge.

Ce segment illustre parfaitement la manière dont la valeur se déplace vers les émetteurs capables de structurer des produits simples, régulés et intégrables dans l’écosystème on-chain, plutôt que vers les seules infrastructures techniques.

- Spotlight : BUIDL (BlackRock)

BlackRock USD Institutional Digital Liquidity Fund (BUIDL) est le premier fonds tokenisé lancé par BlackRock. Il transpose de manière on-chain une stratégie de type fonds monétaire institutionnel, qui combine des rendements quotidiens, un accès sur plusieurs blockchains et une liquidité profonde, grâce à des partenaires comme Securitize et Circle.

BUIDL est distribué via Securitize, une plateforme régulée aux États-Unis. Cela lui permet de cibler une clientèle institutionnelle avec des tickets d’entrée élevés, une valeur stable fixée à 1 dollar et un rendement versé quotidiennement on-chain. Le fonds est déployé sur plusieurs blockchains via Wormhole (Ethereum, Solana, Avalanche, Arbitrum, Optimism, Polygon et Aptos).

Le fonds tokenisé de BlackRock dépasse désormais 2,5 milliards de dollars d’actifs, confirmant un engagement institutionnel fort malgré un nombre très limité de détenteurs, avec seulement 93 investisseurs.

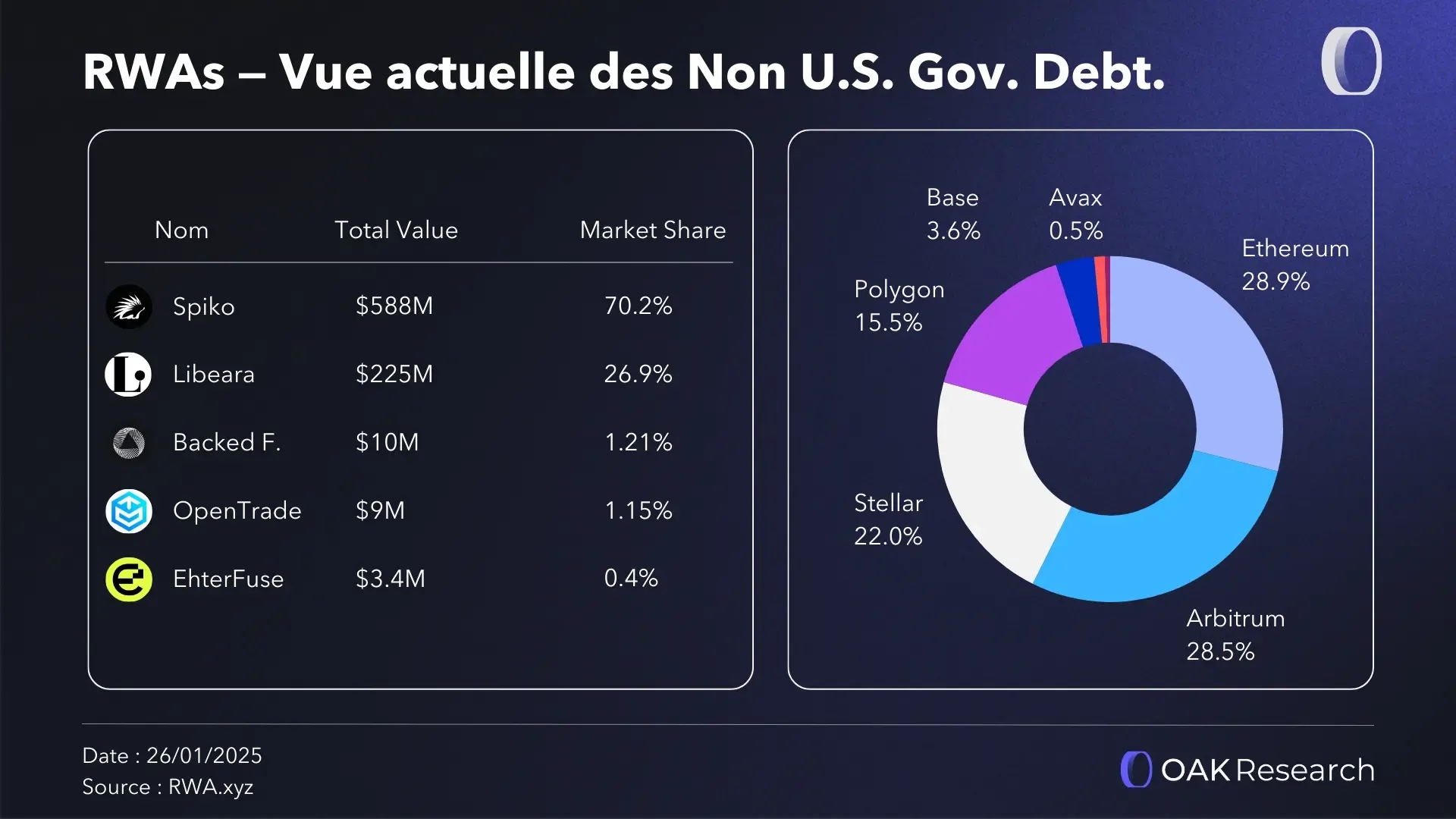

Dette souveraine non américaine

La tokenisation de la dette souveraine hors États-Unis étend les bénéfices observés sur les Treasuries américains à d’autres émetteurs publics. Elle permet de simplifier l’accès à des obligations émises par des gouvernements étrangers, en réduisant fortement la complexité opérationnelle liée aux investissements transfrontaliers.

Dans les marchés traditionnels, l’achat de dette souveraine étrangère implique de nombreux intermédiaires, des contraintes de règlement spécifiques et des délais parfois importants. La tokenisation rend ces actifs plus accessibles, avec des règlements plus rapides et une meilleure fluidité, tout en conservant un cadre réglementaire adapté aux investisseurs institutionnels.

Bien que ce segment reste plus modeste en taille, il témoigne d’une dynamique claire de diversification géographique des RWAs. La capture de valeur y dépend fortement de la capacité des émetteurs à naviguer entre les cadres réglementaires locaux et à offrir des produits lisibles pour des investisseurs globaux.

Le marché des RWAs souverains non américains est largement dominé par des émetteurs basés à Hong Kong (67 % de part de marché) et en France (30 %), correspondant aux principaux fonds tokenisés identifiés dans cette catégorie, avec ChinaAMC pour l’Asie et Spiko pour l’Europe.

- Spotlight : Spiko

Spiko est une fintech française fondée en 2023, qui s’est imposée comme le plus gros émetteur européen de fonds monétaires tokenisés en euros. Elle permet à des entreprises de placer leur trésorerie dans des fonds adossés à des bons du Trésor, français, britanniques et américains.

En janvier 2026, l’entreprise a annoncé l’obtention du statut de société de gestion d’investissement MiFID, délivré par l’ACPR et l’AMF, lui permettant ainsi de proposer ses services dans toute l’Union européenne, en toute conformité.

Spiko est l’un des protocoles à la croissance la plus importante en 2025. Sa TVL est passée de 130 millions à plus de 730 millions de dollars sur l’année. Ces capitaux sont répartis entre le fonds Spiko Euro (523 millions de dollars), le fonds Spiko Dollar (202 millions de dollars) et le fonds Spiko Pound, lancé en décembre.

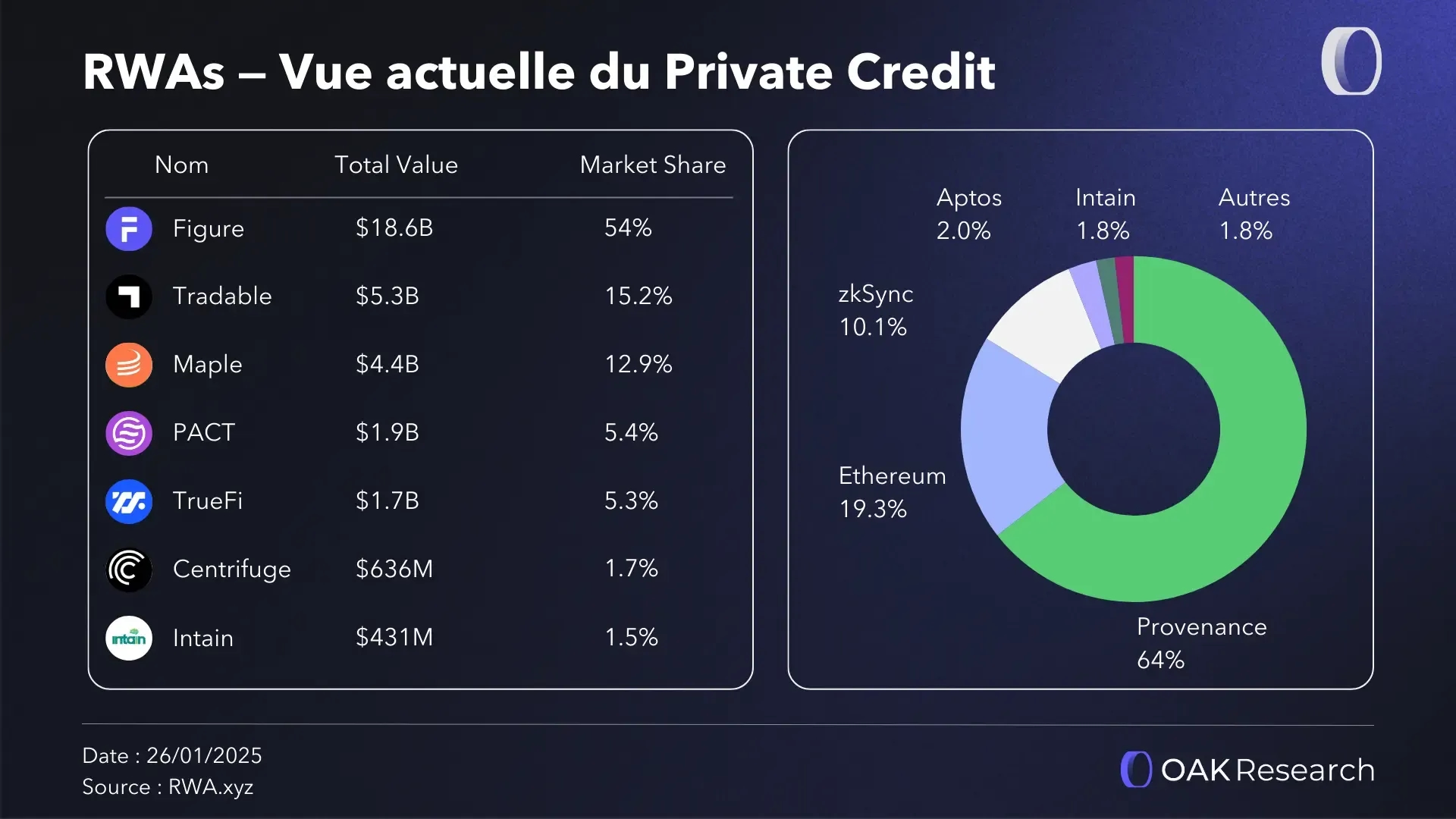

Crédit privé

Le crédit privé est l’un des segments au potentiel le plus élevé pour la tokenisation. Historiquement peu liquide et réservé à des investisseurs professionnels, il se prête particulièrement bien à une représentation on-chain, grâce à la transparence des flux et à l’automatisation du suivi des prêts.

La tokenisation permet de transformer des instruments de dette non cotés, tels que des prêts à des entreprises ou des financements commerciaux, en parts plus petites et potentiellement échangeables. Elle améliore la liquidité pour les prêteurs et élargit les sources de financement pour les emprunteurs, tout en offrant un suivi en temps réel des collatéraux, des échéanciers et des flux de trésorerie.

Ce segment met en évidence un point clé de la stack RWA : la valeur ne se situe pas uniquement dans l’actif sous-jacent, mais dans la capacité à structurer, analyser et gérer le risque. À mesure que le marché mûrit, la différenciation se fait de plus en plus sur la qualité de l’underwriting et sur la crédibilité des structures mises en place.

- Spotlight : Maple Finance

Maple est un exemple parlant de l’intérêt pour des produits de finance on-chain adossés à du crédit privé. Le protocole propose des pools permissionnés adossés à du lending en BTC, ainsi que des pools permissionless autour de syrupUSD, via syrupUSDC et syrupUSDT, ce qui lui permet de servir à la fois des clients institutionnels soumis au KYC et des utilisateurs crypto natifs.

En 2025, Maple a connu une croissance remarquable. L’AUM a dépassé 4,5 milliards de dollars (+800 %), les emprunts totaux des institutionnels atteignent 1,7 milliard de dollars, tandis que les revenus avoisinent 11,7 millions de dollars (+370 %).

L’une des principales forces de Maple est d’avoir compris que, pour un produit RWA, l’une des briques les plus importantes est la distribution, comme nous l’avons évoqué dans la première section. Le protocole a multiplié les intégrations sur de nouvelles blockchains et via des partenaires majeurs afin d’offrir des cas d’usage concrets pour syrupUSDC et syrupUSDT.

En 2025, Maple a déployé ses deux produits sur Solana via Kamino et Jupiter, sur Plasma via Midas, sur Arbitrum via Fluid, Euler et Aave, et plus récemment sur Base via Aave également.

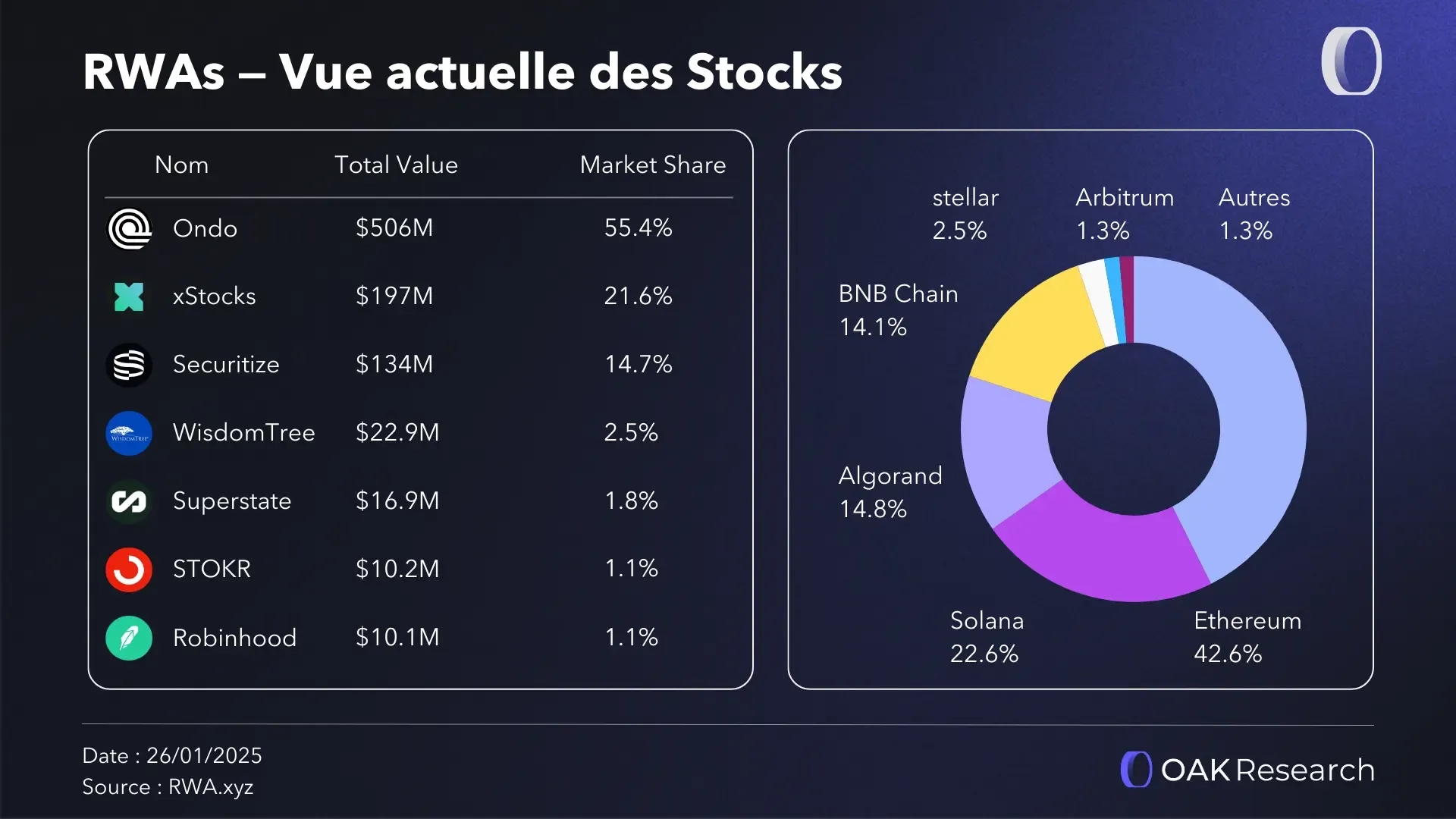

Actions tokenisées

Les actions tokenisées sont des représentations numériques d’actions cotées ou non, permettant un trading continu en dehors des horaires de marché traditionnels et des règlements plus rapides. Pour les actions cotées, il s’agit le plus souvent de tokens adossés à des titres détenus en custody. Pour le private equity, la tokenisation simplifie la gestion du capital et ouvre la voie à des marchés secondaires conformes.

Ce segment a principalement été porté par une demande orientée vers l’exposition aux actifs plutôt que vers la recherche de rendement. Il attire une base d’utilisateurs plus large, souvent retail, et met en avant le rôle central de la distribution et de l’expérience utilisateur dans la capture de valeur.

La tokenisation des actions montre que, même lorsque l’actif est bien connu, la valeur se concentre moins sur l’actif lui-même que sur la capacité à en organiser l’accès, la liquidité et la conformité. Pour le moment, la majorité de l’activité est portée par les marchés perps, bien que des initiatives aient émergé pour intégrer la détention spot d’actions tokenisées dans la finance on-chain.

Ce secteur a été catalysé par l’annonce de Robinhood, suivie par les lancements de Backed Finance, avec xStocks, et d’Ondo Global Markets. Le nombre de détenteurs d’actions tokenisées dépasse largement celui des autres catégories d’actifs tokenisés, avec plus de 100 000 en un an, ce qui reflète une base d’investisseurs majoritairement retail, davantage orientée vers l’exposition aux actifs que vers la recherche de rendement.

Du point de vue des marchés perps, on peut souligner la croissance des marchés HIP 3 d’Hyperliquid spécialisés sur les tokenized equities, notamment Trade.xyz et Markets, qui génèrent plus de 800 millions de dollars de volume chaque jour.

- Spotlight : xStocks par Backed Finance

Backed Finance est une infrastructure qui émet des représentations on-chain d’actifs de la finance traditionnelle, notamment des actions, des ETF et des obligations. Rachetée en décembre 2025 par Kraken, l’entreprise avait lancé xStocks en juin, une offre d’actions tokenisées adossées à des titres réels détenus chez leurs partenaires en Suisse.

Les xStocks sont désormais intégrés sur plusieurs plateformes centralisées, comme Kraken, Gate, Bybit ou encore Bitget, et disponibles sur Ethereum, Solana et Tron. Actuellement, il existe plus de 70 actifs tokenisés via xStocks, représentant 215 millions de dollars d’AUM pour près de 60 000 détenteurs. Cela représente 23 % de part de marché des actions tokenisées.

Vous souhaitez rejoindre Kraken ? Voici notre lien partenaire. Merci du soutien.

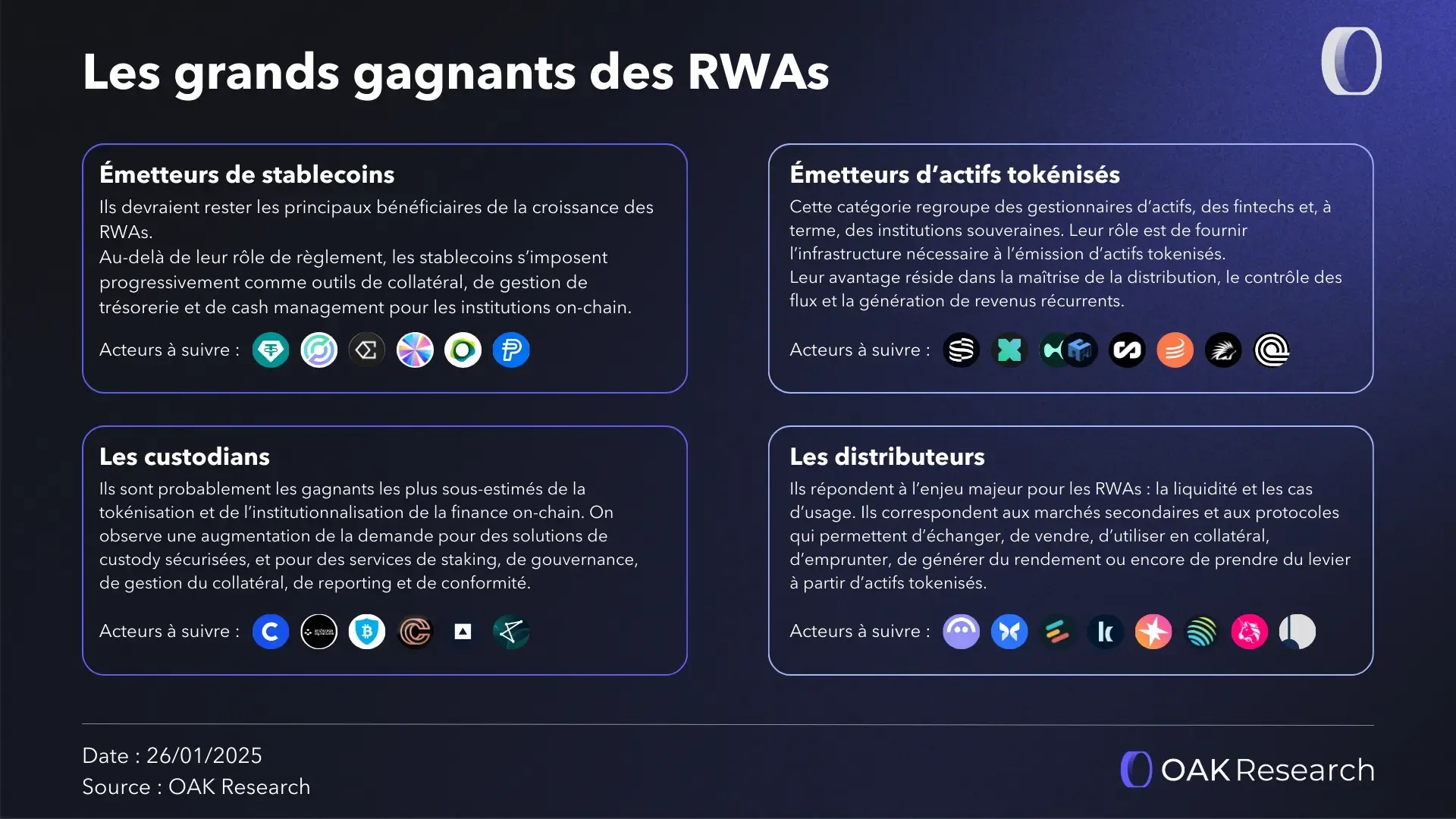

Les grands gagnants des RWAs en 2026

En 2026, la question n’est plus de savoir si la tokenisation va continuer de croître, mais où la valeur se concentre réellement à mesure que le marché change d’échelle. Les actifs tokenisés se multiplient, mais la capture de valeur reste inégale. Elle se joue principalement autour de trois catégories d’acteurs, qui contrôlent l’émission, la distribution et la confiance.

Les émetteurs de stablecoins

Les émetteurs de stablecoins devraient rester les principaux bénéficiaires de la croissance des RWAs. Même dans un contexte de marché plus difficile, l’offre totale de stablecoins a tendance à croître mécaniquement avec l’augmentation des volumes de paiement, de trading et de tokenisation.

Au-delà de leur rôle de règlement, les stablecoins s’imposent progressivement comme outils de collatéral, de gestion de trésorerie et de cash management pour les institutions on-chain. À mesure que la clarté réglementaire progresse aux États-Unis et en Europe, ce segment devrait continuer d’attirer de nouveaux entrants, tout en renforçant les positions des acteurs dominants.

- Acteurs à suivre : Tether, Circle, Ethena, Sky, Paxos, PayPal

Les émetteurs d’actifs financiers tokenisés

Les émetteurs d’actifs financiers tokenisés regroupent des gestionnaires d’actifs, des fintechs et, à terme, des institutions souveraines. Leur rôle est de fournir l’infrastructure nécessaire à l’émission d’actifs tokenisés, en réduisant la complexité opérationnelle et en raccourcissant les cycles de règlement.

Leur avantage principal ne réside pas tant dans la réduction des coûts que dans la maîtrise de la distribution, le contrôle des flux et la génération de revenus récurrents. Les émetteurs qui se positionnent tôt et construisent une stratégie on-chain crédible sont susceptibles de capter une part disproportionnée de la liquidité et de l’attention institutionnelle.

- Acteurs à suivre : Securitize, xStocks, Unit, Superstate, Maple, Spiko, Ondo

Les custodians

Les custodians sont probablement les gagnants les plus critiques et les plus sous estimés de la tokenisation institutionnelle. À mesure que les institutions interagissent avec des actifs on-chain, la demande pour des solutions de custody sécurisées, conformes et assurées devient incontournable.

Dans un monde tokenisé, la custody va bien au-delà de la simple conservation. Les custodians proposent désormais des services de staking, de gouvernance, de gestion du collatéral, de reporting et de conformité. Il est peu probable que les institutions développent ces briques en interne, ce qui renforce la position stratégique des acteurs déjà établis.

En 2026, la tokenisation devrait continuer de s’accélérer, mais les gagnants ne seront pas nécessairement ceux qui tokenisent le plus d’actifs. La valeur se concentrera chez les acteurs qui contrôlent les couches clés de la stack, qui maîtrisent l’accès au marché et qui inspirent suffisamment confiance pour opérer à grande échelle.

- Acteurs à suivre : Coinbase, Anchorage, BitGo, Copper, Fireblocks, Zodia

Les distributeurs

L’enjeu majeur pour n’importe quel émetteur de RWAs est de permettre aux utilisateurs d’entrer et de sortir facilement du marché. De nombreux projets ont proposé de tokeniser du crédit privé, de l’immobilier ou d’autres investissements alternatifs sur la blockchain, et leur point commun a souvent été un manque persistant de liquidité.

Si un investisseur ne peut pas sortir d’un actif tokenisé à tout moment, cela signifie qu’il ne détient pas réellement un actif liquide, mais qu’il dépend de la présence d’un acheteur prêt à reprendre sa position. Sans liquidité suffisante, la tokenisation ne résout pas le problème fondamental de l’accès au capital, elle ne fait que le déplacer. La profondeur et la continuité des marchés sont donc des conditions indispensables à la croissance durable des RWAs.

C’est précisément le rôle des distributeurs. Ils correspondent aux marchés secondaires et aux protocoles qui permettent d’échanger, de vendre, d’utiliser en collatéral, d’emprunter, de générer du rendement ou encore de prendre du levier à partir d’actifs tokenisés. Ce sont eux qui transforment un actif statique en une brique financière réellement exploitable.

Dans cette catégorie, les money markets occupent une place centrale. Des protocoles comme Aave, Morpho, Euler, Spark ou Kamino permettent aux détenteurs d’actifs tokenisés de les mobiliser dans des stratégies plus avancées. En facilitant l’emprunt, le prêt et la réutilisation du collatéral, ces protocoles améliorent à la fois l’utilité individuelle des RWAs et la liquidité globale du marché.

Certains DEX jouent également un rôle clé dans cette dynamique. Des plateformes comme Uniswap, Jupiter ou Fluid participent à la formation des prix et à la circulation des actifs tokenisés, en particulier lorsque ceux-ci commencent à être intégrés nativement dans la DeFi.

Enfin, un acteur à part mérite d’être mentionné. Pendle ne se positionne pas comme un marché secondaire classique, mais comme une couche de structuration du rendement. En permettant de dissocier et de négocier les flux de rendement futurs, Pendle offre des outils sophistiqués pour optimiser, couvrir ou amplifier l’exposition aux actifs tokenisés.

À mesure que le marché des RWAs gagne en maturité, les distributeurs apparaissent comme l’un des points de contrôle les plus importants de la stack. Ce sont eux qui conditionnent l’adoption, la liquidité et, in fine, la capacité des actifs tokenisés à s’imposer comme de véritables instruments financiers.

- Acteurs à suivre : Aave, Euler, Morpho, Kamino, Jupiter, Uniswap, Spark, Pendle.