Strategy : Le modèle “Infinite Money Glitch” est-il durable ?

Publié le

Michael Saylor et Strategy ont initié un mouvement inédit autour du Bitcoin, avec un modèle souvent mal compris et remis en question. Cette analyse rentre en profondeur dans le fonctionnement de ce modèle, ses mécanismes de financement, ses risques et sa soutenabilité à long terme. Une analyse indispensable pour comprendre les Bitcoin Treasury Companies.

Cet article est issu de notre rapport de fin d’année 2025, réalisé en collaboration avec Castle Labs et Hazeflow. 180 pages, 12 analystes, 20 intervenants, une analyse couvrant l’ensemble des grands sujets qui ont structuré l’année 2025 et des perspectives pour 2026. Le rapport est disponible gratuitement sur OAK Research et peut également être acheté au format physique.

Nous souhaitons également remercier Kraken pour leur soutien dans l’élaboration de ce rapport, nous vous invitons à les rejoindre pour nous soutenir. Bonne lecture.

Introduction

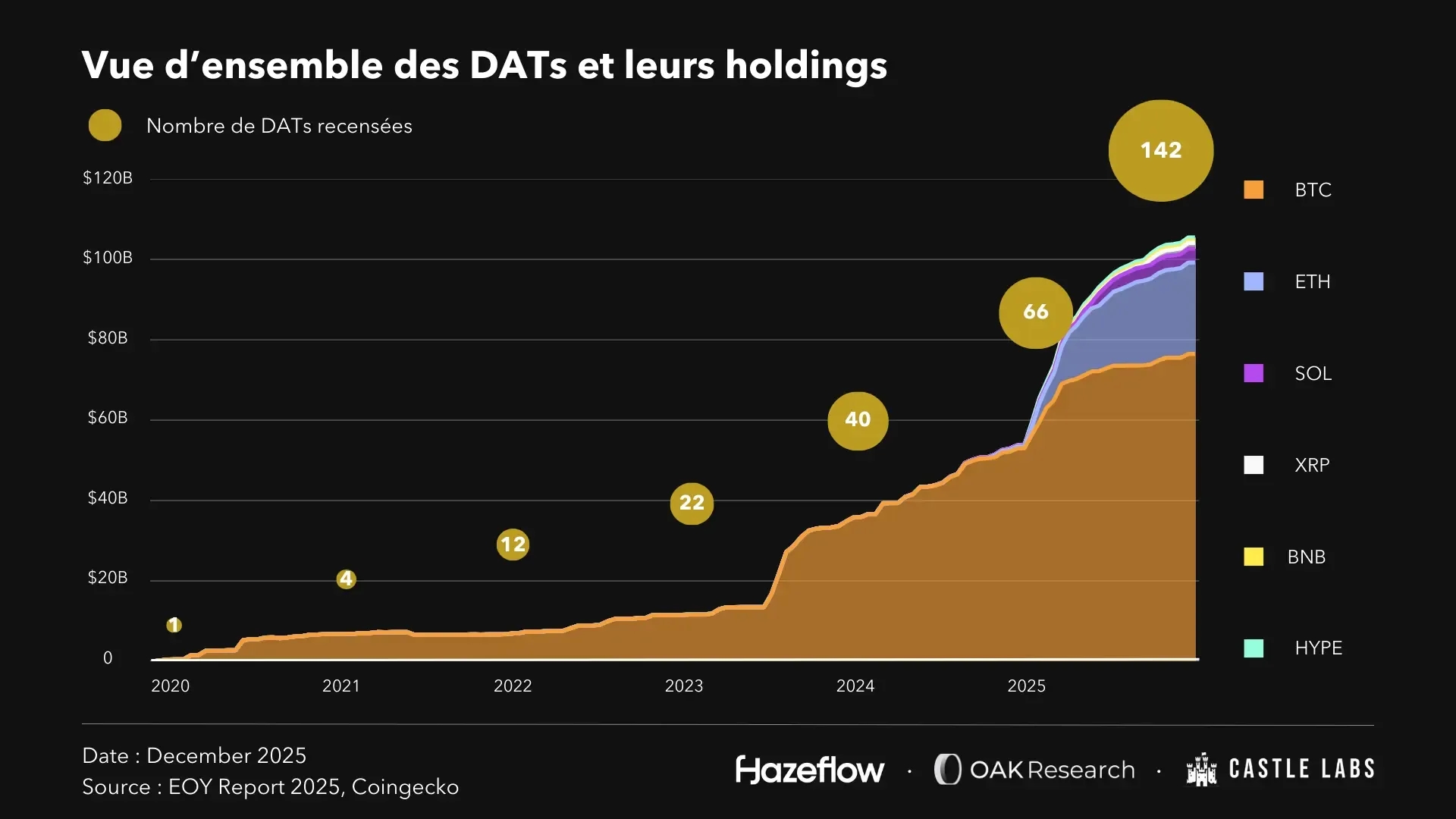

L’utilisation de Bitcoin comme actif de trésorerie d’entreprise reste un phénomène relativement récent, essentiellement post-2020. À cette époque, on comptait seulement 4 “Digital Asset Treasury Companies” (DAT). À la fin du mois d’octobre 2025, ce nombre est passé à 142, dont 113 sont exposées directement au Bitcoin, soit environ 80%.

En dehors des seules DAT, on observe également une montée en puissance des sociétés cotées qui ajoutent du BTC à leur bilan. Aujourd’hui, plus de 200 entreprises cotées sont exposées au BTC, et si l’on ajoute à ça les entreprises privées, ce chiffre grimpe à 289.

À ce jour, plus de 200 entreprises cotées détiennent un total dépassant le million de BTC, soit plus de 5 % de l'offre globale. Ce segment est largement dominé par Strategy, qui concentre à elle seule plus de 65 % de ces positions.

Si l’on ajoute les sociétés privées (détentrices de 1,33 % de la supply et portées à près de 90 % par Block.one et Tether), le cumul atteint plus de 1,3 million de BTC. Au total, ces entités détiennent désormais 6,4 % de la supply totale.

Les entreprises cotées exposées au Bitcoin se répartissent en trois catégories principales.

- Bitcoin Operating Companies (Strategy, Metaplanet) : le BTC devient l’actif central du bilan et le cœur de la stratégie financière.

- Sociétés de minage (MARA, Riot, CleanSpark) : accumulation “naturelle” du BTC via l’activité opérationnelle.

- Entreprises tech / industrielles (Block, Coinbase, Tesla, Nexon) : allocation de trésorerie ou diversification, sans basculer vers un modèle “BTC-first”.

C’est précisément cette première catégorie que nous allons étudier dan cette analyse. Les Bitcoin Treasury Companies, ou Digital Asset Treasury Companies au sens plus large, sont des entités désormais omniprésentes dans l’écosystème crypto. Parmi elles, Strategy est la plus importante : non seulement par la taille de ses réserves, mais surtout par la manière dont l’entreprise a transformé le Bitcoin en moteur de financement, de rendement et d’amplification.

Dans cette analyse, nous vous proposons de disséquer Strategy comme un cas d’école pour comprendre le fonctionnement des autres DATs ou BTC Treasury Companies. Comment le modèle fonctionne, ce qui le rend (ou non) durable, quels sont les risques pour l’entreprise et quelles sont les perspectives pour ce secteur en 2026.

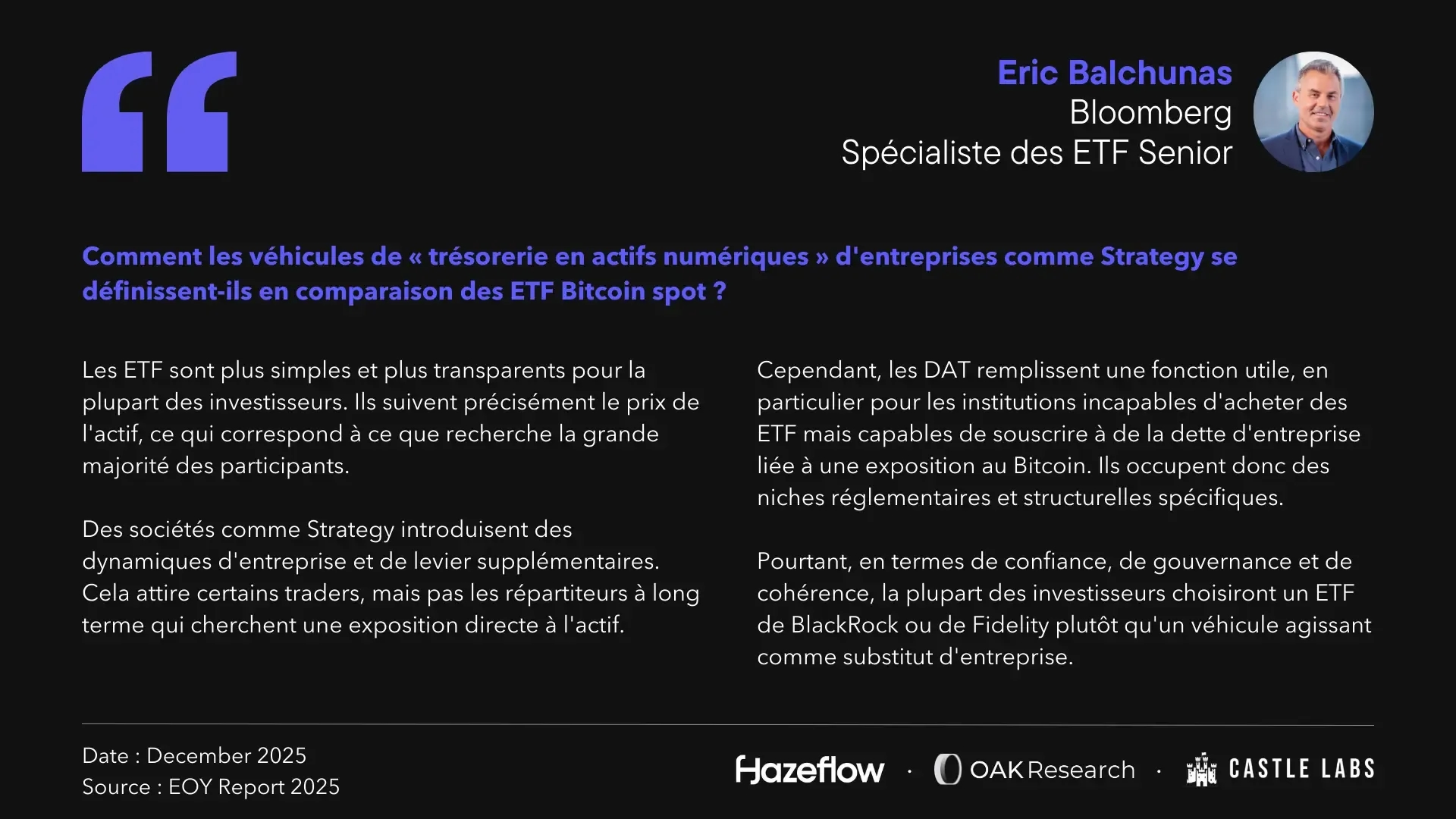

Nous avons également interrogé deux experts dans leurs domaines : Eric Balchunas, Senior ETF Specialist chez Bloomberg, afin de comprendre la différence entre ces entreprises et les ETF Bitcoin spot, ainsi que Alexandre Laizet, Board Director de Capital B, la plus grosse Bitcoin Treasury Company en Europe.

D'éditeur logiciel à infrastructure financière adossée au Bitcoin

Le point de départ (2020)

En 2020, MicroStrategy, alors éditeur de logiciels, inaugure un modèle inédit : transformer une trésorerie d’entreprise cotée en exposition Bitcoin à grande échelle, puis amplifier cette exposition via les marchés de capitaux. Ce pivot repose sur une lecture macro simple : un cash perçu comme structurellement peu rentable, et un Bitcoin identifié comme réserve alternative à long terme.

Au premier semestre de l’année 2020, MicroStrategy estime que l’environnement de taux et de rendement du cash est “structurellement décroissant”, sur fond de risques macroéconomiques liés aux politiques monétaires expansives et à une anticipation d’inflation particulièrement forte. Dans ce contexte, la direction de l’entreprise réévalue la pertinence du maintien d’importants soldes de trésorerie en dollars et identifie le Bitcoin comme un actif de réserve alternatif susceptible de préserver, voire d’améliorer, le pouvoir d’achat du capital sur un horizon long.

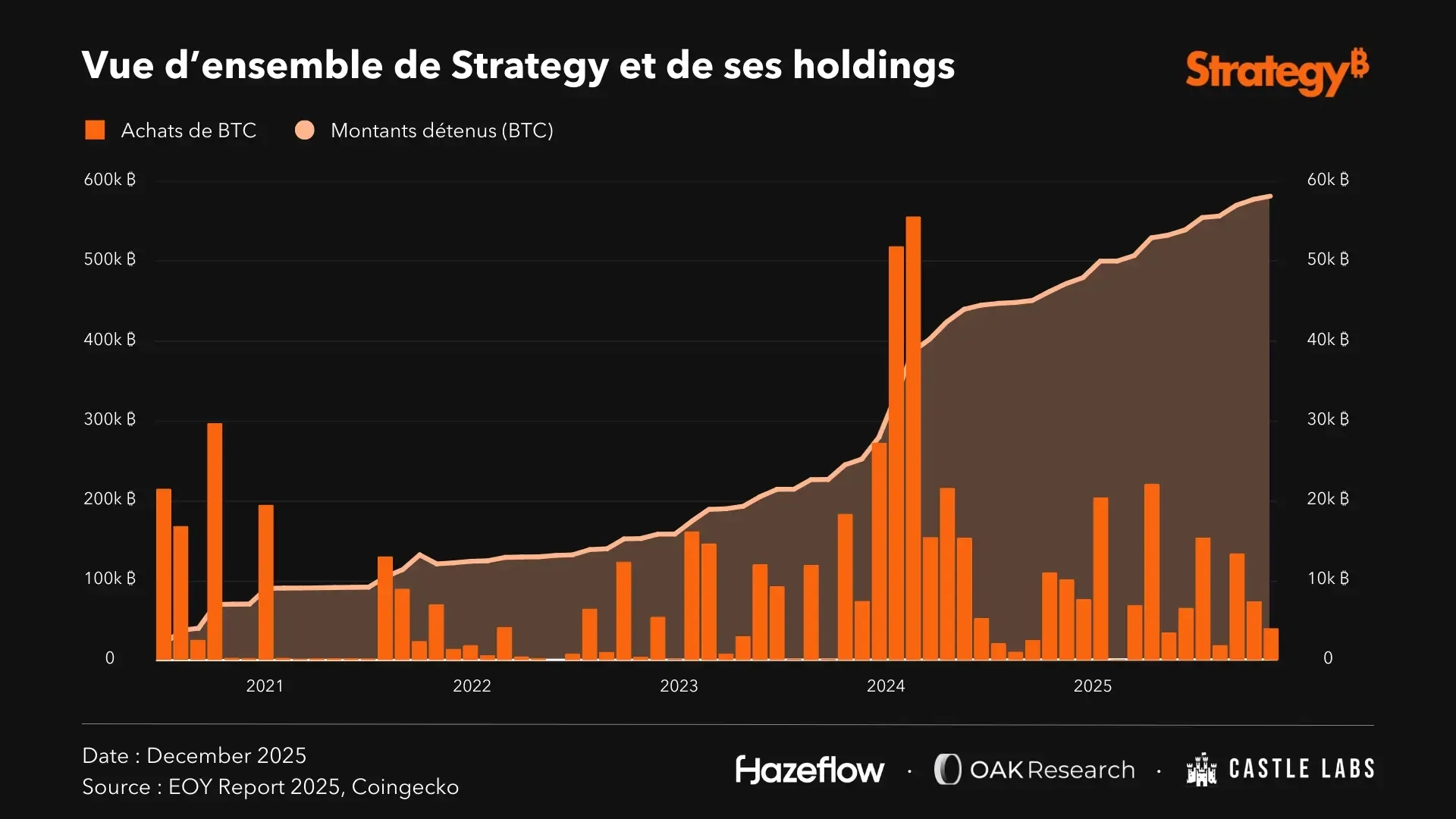

En août 2020, l’entreprise alloue 250 millions de dollars à l’achat de 21 454 BTC, officialisant l’intégration du Bitcoin comme actif de réserve. Six mois plus tard, au 21 décembre 2020, MicroStrategy annonce détenir environ 70 470 BTC pour un coût cumulé de 1,125 milliard de dollars, soit un prix de revient moyen de 15 964 dollars. Au 31 décembre 2020, la valeur comptable des “digital assets” s’élève à 1,054 milliard de dollars, incluant une charge d’impairment de 70,7 millions de dollars liée aux fluctuations du cours du Bitcoin.

Le véritable point de bascule intervient en décembre 2020 avec l’émission d’une première tranche d’obligations convertibles de 650 millions de dollars à échéance 2025. L’entreprise ne se contente plus d’allouer sa trésorerie existante : elle mobilise désormais les marchés de capitaux pour financer une stratégie d’accumulation de Bitcoin à plus grande échelle. Cette opération marque la naissance d’un modèle inédit de Bitcoin Treasury Company, dans lequel le bilan devient un levier stratégique d’exposition.

Le tournant du rebranding (2025)

Entre 2020 et 2024, ce modèle s’étend progressivement, au point de rendre l’activité logicielle historiquement centrale de plus en plus marginale dans la création de valeur globale de l’entreprise. En 2025, MicroStrategy acte officiellement cette réalité par un rebranding complet et devient “Strategy”. Le Bitcoin n’est plus présenté comme un simple actif de trésorerie, mais comme le cœur du modèle économique.

Ce changement d’identité met fin à l’ambiguïté qui entourait l’entreprise depuis plusieurs années : une société classée dans le secteur logiciel, mais dont la valorisation, les flux financiers et l’intérêt des investisseurs dépendaient quasi exclusivement de son exposition au Bitcoin. À ce stade, moins de 3 % du chiffre d’affaires provenait encore de l’activité historique, tandis que la quasi-totalité de la création de valeur provenait de la réévaluation du bilan en Bitcoin.

Dans les communications adressées au marché, ce repositionnement est présenté comme la transition d’un modèle “software company avec une trésorerie en Bitcoin” vers un modèle “Bitcoin Monetary Network Company”, c’est-à-dire une entreprise dont la réserve en BTC est non seulement l’actif central, mais aussi la base économique sur laquelle reposent toutes les émissions de capital.

Le changement d’identité de Strategy accompagne également l’abandon progressif du financement par la dette, la montée en puissance du financement perpétuel, et surtout, la redéfinition de la mission corporate, à savoir accumuler du Bitcoin, le monétiser par le biais d’instruments financiers, et offrir une exposition institutionnelle longue à Bitcoin.

La stratégie du “Infinite Money Glitch” ?

Le problème du modèle de dette convertible

Entre 2020 et 2024, Strategy finance l’essentiel de son accumulation de Bitcoin par une série d’émissions obligataires, principalement sous forme d’obligations convertibles senior. Ces instruments constituent le premier levier de financement du programme d’acquisition, mais introduisent progressivement une contrainte structurelle : des passifs à maturité fixe adossés à un actif détenu sur un horizon indéfini.

À la fin de l’année 2024, l’encours total de dette convertible atteint environ 7,3 milliards de dollars, répartis sur des échéances concentrées entre 2027 et 2032, avec un point de concentration marqué autour de 2029. Cette configuration crée un mur d’échéances qui rend la trajectoire financière de l’entreprise structurellement dépendante de l’accès continu aux marchés de capitaux, d’autant plus que l’activité logicielle ne génère plus de flux suffisants pour absorber ces maturités de manière autonome.

Le désalignement est central : Strategy accumule un actif monétaire volatil et non amortissable, le Bitcoin, mais le finance par des instruments à remboursement obligatoire. Tant que l’accès au marché est fluide et que la valorisation reste favorable, cette structure fonctionne. À l’approche de 2025, cette contrainte s’impose toutefois comme le principal facteur limitant du modèle.

La concentration des maturités crée un profil d’échéances polarisé, exposant l’entreprise à un risque de refinancement structurel. Le risque n’est pas celui d’une insolvabilité immédiate, mais celui d’une dépendance accrue aux conditions de marché à des dates précises. En cas de contraction de l’accès au capital à l’approche de ces échéances, Strategy pourrait être contrainte de refinancer dans des conditions défavorables ou de mobiliser des ressources internes, ce qui est incompatible avec une stratégie d’accumulation de long terme.

Dans ce cadre, la capacité à poursuivre l’accumulation dépend moins du prix du Bitcoin que de la profondeur et de la stabilité de l’accès aux marchés financiers. Cette dépendance constitue une fragilité structurelle pour un modèle conçu pour opérer sur plusieurs décennies.

La solution par le financement perpétuel

À partir de 2025, Strategy opère un changement profond dans la nature de son passif. L’entreprise remplace progressivement les instruments à maturité par des actions préférentielles perpétuelles, conçues pour lever du capital sans échéance de remboursement du principal.

Le principe est simple : substituer à une dette à maturité fixe un capital permanent rémunéré par un dividende contractuel. Ce basculement transforme la nature du passif. L’entreprise ne s’engage plus à restituer un principal, mais à rémunérer le capital via un flux stable versé aux investisseurs, tout en assumant la volatilité et en capturant la surperformance potentielle du Bitcoin.

L’intérêt économique de ce modèle réside dans l’écart entre un coupon fixe versé aux porteurs d’actions préférentielles et la performance à long terme du BTC détenu au bilan. Les distributions sont définies contractuellement et indépendantes de la volatilité quotidienne, tandis que l’entreprise conserve l’intégralité du rendement excédentaire éventuel.

En 2025, Michael Saylor évoque une performance annualisée attendue d’environ 29 % sur les deux décennies à venir, une projection s’appuyant sur un rendement annualisé proche de 49 % observé sur la décennie précédente.

C’est cette transformation du passif, bien plus que la simple accumulation de BTC, qui rend possible ce que le marché a qualifié d’“Infinite Money Glitch”.

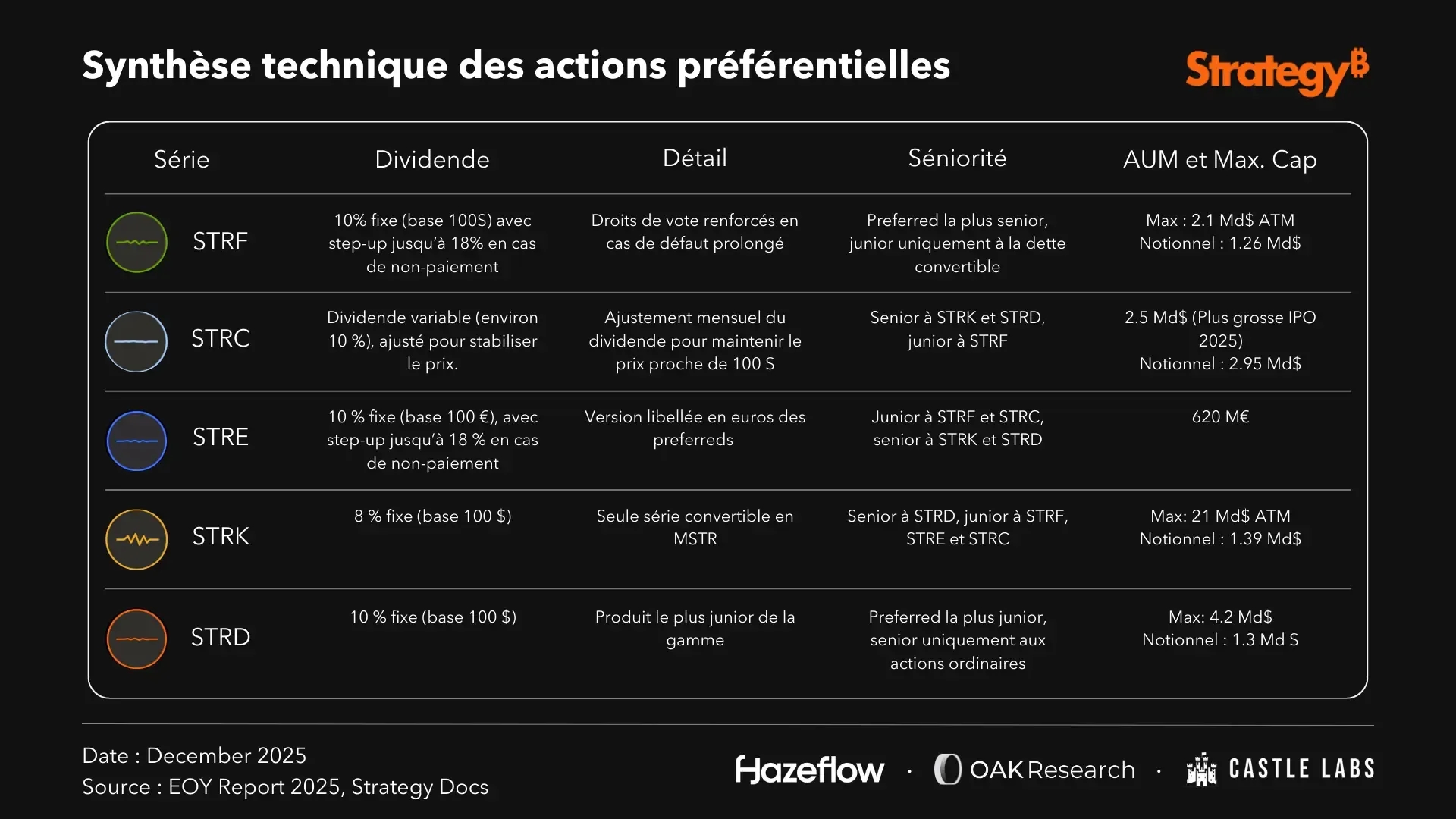

Analyse des actions préférentielles

La gamme d’actions préférentielles introduite par Strategy en 2025 vise à doter l’entreprise d’une structure de financement perpétuelle, sans échéance, permettant de lever du capital institutionnel en échange d’un dividende contractuel, tout en mobilisant ces ressources pour accroître les réserves en Bitcoin.

Chaque série se distingue par son niveau de rendement, sa volatilité, son rang de séniorité et ses mécanismes spécifiques, ce qui permet de capter des profils d’investisseurs variés. L’ensemble de ces instruments est coté sur le Nasdaq, garantissant une liquidité continue et un cadre de supervision conforme aux standards du marché public américain.

Cette hiérarchie forme une structure graduée du capital, où chaque instrument remplit une fonction précise dans la courbe risque-rendement proposée aux investisseurs. Ensemble, ces séries permettent à Strategy de segmenter la demande institutionnelle tout en conservant une cohérence globale de financement.

Collectivement, ces instruments composent une courbe de rendement adossée au Bitcoin, comparable à un marché obligataire, mais sans maturité et sans collatéral souverain. Chaque émission renforce la capacité de Strategy à lever du capital sans pression temporelle, à financer des achats de Bitcoin et à maintenir une structure de capital cohérente avec un actif détenu sur le long terme.

Cette architecture distingue fondamentalement Strategy d’une simple société détentrice de Bitcoin. La valeur ne provient plus uniquement de la détention de l’actif, mais de la capacité à transformer un stock de BTC en flux financiers institutionnels. Tant que les conditions de marché le permettent, cette structure rend possible une amplification durable de l’exposition.

Note : un autre élément clé de l’attractivité des actions préférentielles réside dans leur traitement fiscal. Les dividendes versés sur les séries STRK, STRF, STRD et STRC sont qualifiés de Return of Capital et ne sont donc pas imposés comme des revenus, mais assimilés à un remboursement du capital investi. La fiscalisation est ainsi différée jusqu’à la cession du titre ou l’épuisement du coût d’acquisition. Cette mécanique découle du fait que Strategy ne génère pas de bénéfice fiscal imposable tant que les BTC ne sont pas cédés.

La situation de Strategy au début 2026

Les données consolidées au troisième trimestre 2025 permettent de dresser un état des lieux précis de la situation financière de Strategy. Elles confirment trois éléments centraux, à savoir :

- Un bilan désormais dominé par le Bitcoin,

- Une structure de capital mixte combinant dette convertible et actions préférentielles,

- Une capacité opérationnelle atypique pour une entreprise dont l’activité principale n’est plus logicielle, mais monétaire.

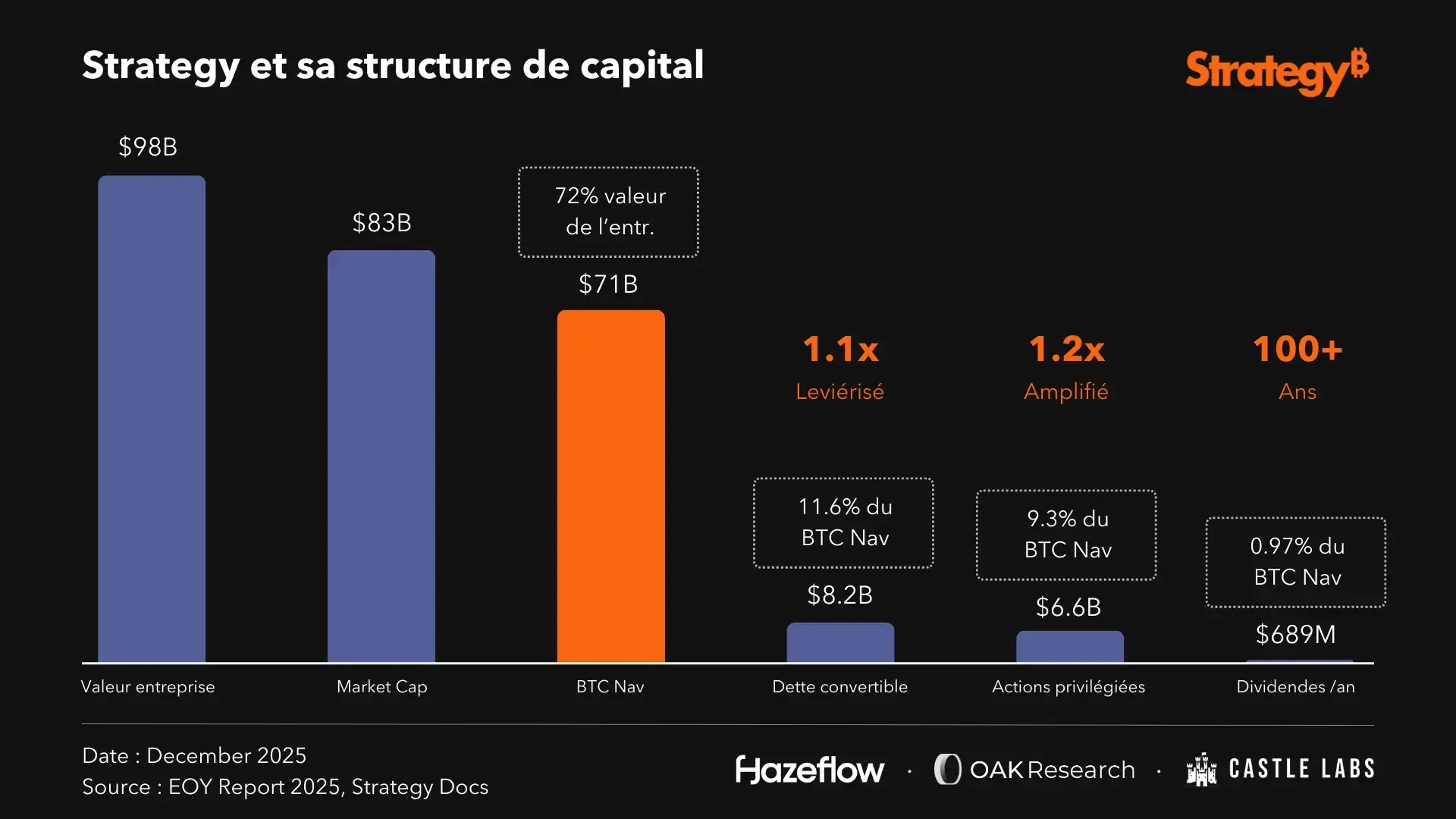

À fin septembre 2025, Strategy détient 640 808 BTC acquis pour un montant cumulé de 47,44 milliards de dollars, soit un coût moyen unitaire de 74 032 dollars. À ce niveau, la valeur économique des réserves de Bitcoin (BTC NAV) s’établit autour de 71 milliards de dollars, représentant près des trois quarts de la valeur totale de l’entreprise.

Le levier financier reste modéré. La dette convertible encore en circulation s’élève à environ 8,2 milliards de dollars, ce qui correspond à un levier d’environ 11 % rapporté à la valeur des BTC détenus. Cette dette devra, à terme, être convertie ou remboursée, et conditionne une partie de la trajectoire financière de l’entreprise sur la période 2025-2029.

Les actions préférentielles représentent quant à elles environ 6,6 milliards de dollars, soit près de 9,3 % de la BTC NAV. L’ensemble de la charge annuelle associée aux intérêts et dividendes s’élève à environ 689 millions de dollars, ce qui correspond à un coût du capital d’environ 0,97 % de la valeur des réserves en Bitcoin.

Voici les informations dont nous disposons sur le bilan financier de Strategy :

- Au troisième trimestre 2025, l’entreprise affiche un résultat opérationnel de 3,9 milliards de dollars et un résultat net de 2,8 milliards de dollars, se traduisant par un bénéfice dilué par action de 8,42 dollars. Évidemment, ces performances sont quasi exclusivement dues à la hausse du cours du BTC sur la période.

- Au total, à date de janvier 2026, Strategy comptabilise environ 12,9 milliards de dollars de gains latents sur son stock de Bitcoin.

- Le BTC Yield atteint désormais 26 %. Il s’agit d’un indicateur reflétant l’augmentation du nombre de bitcoins par action et mesure la capacité mécanique du modèle à produire plus de bitcoins par action année après année.

- Depuis janvier 2025, l’entreprise a levé près de 20 milliards de dollars via l’ensemble de ses instruments financiers.

La communication financière de Strategy à la fin octobre 2025 anticipait un bénéfice net proche de 24 milliards de dollars pour un Bitcoin à 150 000 dollars au 31 décembre. Après la correction de novembre, l’entreprise a révisé ses projections : pour un BTC compris entre 85 000 et 110 000 dollars, la fourchette communiquée projette désormais un résultat opérationnel compris entre -7,0 et +9,5 milliards de dollars, et un résultat net pouvant atteindre -5,5 milliards de dollars dans le scénario le plus défavorable.

Cette révision ne remet pas en cause la mécanique structurelle du modèle fondé sur l’accumulation, l’amplification et la monétisation du bilan. Elle met toutefois en évidence une contrainte comptable majeure : la norme de fair value appliquée depuis plus d’un an expose Strategy à une volatilité immédiate de ses états financiers.

Lorsque le Bitcoin se déprécie en fin de trimestre ou d’exercice, les résultats passent mécaniquement de positifs à négatifs, sans que la capacité opérationnelle, la structure de capital ou la solvabilité économique de la société ne soient affectées.

Autrement dit, la performance économique du modèle se mesure sur le cycle, tandis que la performance comptable dépend du prix spot du Bitcoin à la date de clôture. Strategy évolue désormais dans une logique “mark-to-Bitcoin” beaucoup plus marquée que les entreprises traditionnelles, ce qui rend nécessaire une lecture pluriannuelle de sa trajectoire.

Le premium sur MSTR et le rôle de la mNAV

Définition et formule de la mNAV

Aujourd’hui, la question que se posent les investisseurs et par extension, le marché, n’est plus celle du nombre de bitcoins détenus par Strategy dans sa trésorerie, mais celle du prix auquel le modèle de la société est capable de se financer. C’est précisément le rôle de la mNAV, devenue l’indicateur central de valorisation de l’entreprise.

La mNAV correspond au ratio entre la valeur économique totale de Strategy (Entreprise Value) et la valeur de marché des bitcoins détenus à son bilan. Contrairement à un calcul basé uniquement sur la capitalisation boursière, cette approche intègre l’ensemble de la structure financière : actions ordinaires, dette convertible, actions préférentielles, le tout ajusté de la trésorerie en BTC disponible.

Ainsi, la mNAV permet simplement de mesurer si le marché valorise Strategy au-dessus ou en dessous de la valeur économique de ses réserves de Bitcoin :

- Une mNAV égale à 1 indique que l’Enterprise Value de Strategy est exactement égale à la valeur de marché de l’ensemble de ses Bitcoins,

- Une mNAV supérieure à 1 (premium) signifie que le marché valorise l’entreprise au-dessus de la simple valeur de ses réserves de Bitcoin,

- Une mNAV inférieure à 1 (discount) signifie donc que le marché valorise l’entreprise en-dessous de la valeur de ses réserves.

À la fin de l’année 2025, la chute du prix du Bitcoin a entraîné une compression rapide du premium de Strategy sur le marché. Dans ce contexte, la réserve de cash en dollars (environ 1,4 milliard de dollars) constituée via l’émission d’action ordinaire et une charge annuelle dividendes/coupons estimée autour de 0.97% de la BTC NAV jouent un rôle de coussin de sécurité qui garantissent les paiements en dépit des conditions de marché.

Pourquoi une mNAV > à 1 permet l’amplification

Lorsque la mNAV est supérieure à 1, Strategy peut lever du capital à un coût économique inférieur à la valeur implicite du Bitcoin représenté par chaque action. Autrement dit, l’entreprise émet des titres à un prix supérieur à la valeur économique des BTC qu’ils diluent, puis utilise le produit de ces émissions pour acquérir de nouveaux bitcoins.

Ce mécanisme augmente mécaniquement la quantité de BTC par action, même après dilution. Il ne s’agit pas d’un effet de levier fondé sur la dette, mais d’une prime de valorisation accordée par le marché à la structure elle-même. Tant que cette prime persiste, chaque émission renforce la capacité d’accumulation et alimente le cycle d’amplification.

Pourquoi une mNAV < 1 impose un stress

Lorsque la mNAV passe durablement sous 1, l’équation s’inverse. Émettre des actions devient destructeur de valeur économique par action, puisque le capital levé permet d’acquérir moins de Bitcoin que celui dilué. Dans ce régime, l’amplification via les actions ordinaires devient économiquement inefficace.

La structure de capital doit alors absorber l’intégralité de la volatilité du Bitcoin sans pouvoir s’appuyer sur le marché primaire. L’accès au capital se restreint, le coût marginal des nouvelles émissions augmente, et la capacité d’accumulation ralentit mécaniquement. La mNAV devient ainsi un indicateur avancé du stress financier du modèle, non pas en termes de solvabilité immédiate, mais en termes de coût du capital.

Le risque pour MSTR

Les émissions d’actions ordinaires augmentent le nombre total d’actions en circulation et diluent mécaniquement la part de Bitcoin par action. La dilution est neutre ou créatrice de valeur lorsque la mNAV est élevée, car chaque action émise représente plus de valeur en capital levé que de Bitcoin “perdu” par dilution.

Néanmoins, lorsque le premium se contracte, alors l’équilibre s’inverse. Une émission réalisée à une mNAV faible ou inférieure à 1 détruit de la valeur économique par action, le capital levé ne permet plus d’acquérir un volume de BTC suffisant pour compenser la dilution, et la réserve par action diminue. En définitive, cette situation fragilise la capacité de Strategy à maintenir une trajectoire d’accumulation avantageuse.

Les actionnaires ordinaires absorbent simultanément la volatilité du Bitcoin et le risque de dilution issu des émissions nouvelles. Ce rôle résiduel fait de MSTR l’instrument le plus exposé de la structure Strategy, celui qui supporte l’intégralité du risque après rémunération des actions préférentielles.

L’avis d’un expert avec Alexandre Laizet, Capital B

Une fois que le mNAV tombe en dessous de 1, comment une entreprise peut-elle continuer à lever des capitaux et à augmenter ses achats de Bitcoin ?

La valeur d'une société de trésorerie Bitcoin s'évalue principalement par sa capacité à augmenter le nombre de bitcoins par action au fil du temps. Lorsque le mNAV (valeur liquidative marchande) passe sous 1, lever des capitaux uniquement par l'émission d'actions devient inefficace car cela peut entraîner une dilution du nombre de bitcoins par action. Cela contredirait directement l'objectif de la société. C'est précisément pourquoi des acteurs tels que Capital B ont développé des mécanismes de financement basés sur le crédit à long terme, notamment des obligations convertibles sur cinq ans libellées en Bitcoin. Celles-ci permettent de lever du Bitcoin avec une prime intégrée dans l'instrument de financement, sans dépendre de la prime du mNAV sur le marché.

Un mNAV inférieur à 1 reste néanmoins un indicateur critique du sentiment du marché. Dans les périodes de peur extrême, ce sentiment peut peser lourdement sur la perception des investisseurs, particulièrement lorsqu'ils font face à des contraintes de capacité ou d'horizon à court terme, même quand les fondamentaux à long terme restent solides et que la conviction est inchangée. À cet égard, Capital B s'inspire de pairs tels que Metaplanet, qui a réussi à accéder au crédit à des conditions attractives pour poursuivre sa stratégie d'accumulation, et Strategy, qui a utilisé par le passé divers instruments de financement durant les phases de marché baissier (y compris lorsque son mNAV était inférieur à 1). Aujourd'hui, cette dernière développe des instruments (comme les actions privilégiées) conçus pour lever des capitaux tout en minimisant l'émission d'actions ordinaires au fil du temps.

Enfin, les fonds propres restent un outil de financement parmi d'autres, mais ils doivent être déployés avec discipline et réflexion. L'utilisation d'instruments plus sophistiqués, tels que les actions privilégiées ou leurs équivalents, et plus largement l'émission de crédit à long terme avec une prime intégrée, illustre la capacité des sociétés de trésorerie Bitcoin à lever des capitaux même dans des environnements défavorables. Cela démontre qu'une stratégie de trésorerie Bitcoin robuste repose sur plusieurs leviers, à la fois les fonds propres et le crédit, pour continuer à créer de la valeur sur le long terme.

Le modèle “Flywheel” et les risques

La fonctionnement du modèle

Le modèle de Strategy repose sur un mécanisme d’auto-renforcement reliant trois variables clés : la mNAV, la capacité d’émission de capital et l’accumulation de Bitcoin. Tant que la mNAV demeure supérieure à 1, l’entreprise peut lever du capital à un coût économique inférieur à la valeur implicite du Bitcoin qu’elle représente, puis convertir ce capital en BTC, renforçant mécaniquement son bilan.

Ce processus permet de stabiliser, voire d’augmenter, la quantité de Bitcoin par action malgré la dilution induite par les émissions. Il assure simultanément le financement des dividendes des actions préférentielles, dont le coût reste contractuel et relativement faible au regard de la BTC NAV. La hausse de la valeur de l’entreprise soutient à son tour la prime de valorisation, facilitant un nouvel accès au capital. C’est cette boucle qui constitue la “flywheel” du modèle.

Ce mécanisme reste toutefois entièrement conditionné à la perception du marché. Une contraction durable de la mNAV ou une baisse prolongée du Bitcoin réduit la capacité d’émettre au-dessus de la NAV et impose un ralentissement, voire une interruption, de l’amplification. Lorsque la mNAV demeure durablement inférieure à 1, l’émission d’actions devient économiquement défavorable, l’accès au capital se contracte et le coût relatif des instruments préférentiels augmente.

BTC vs MSTR

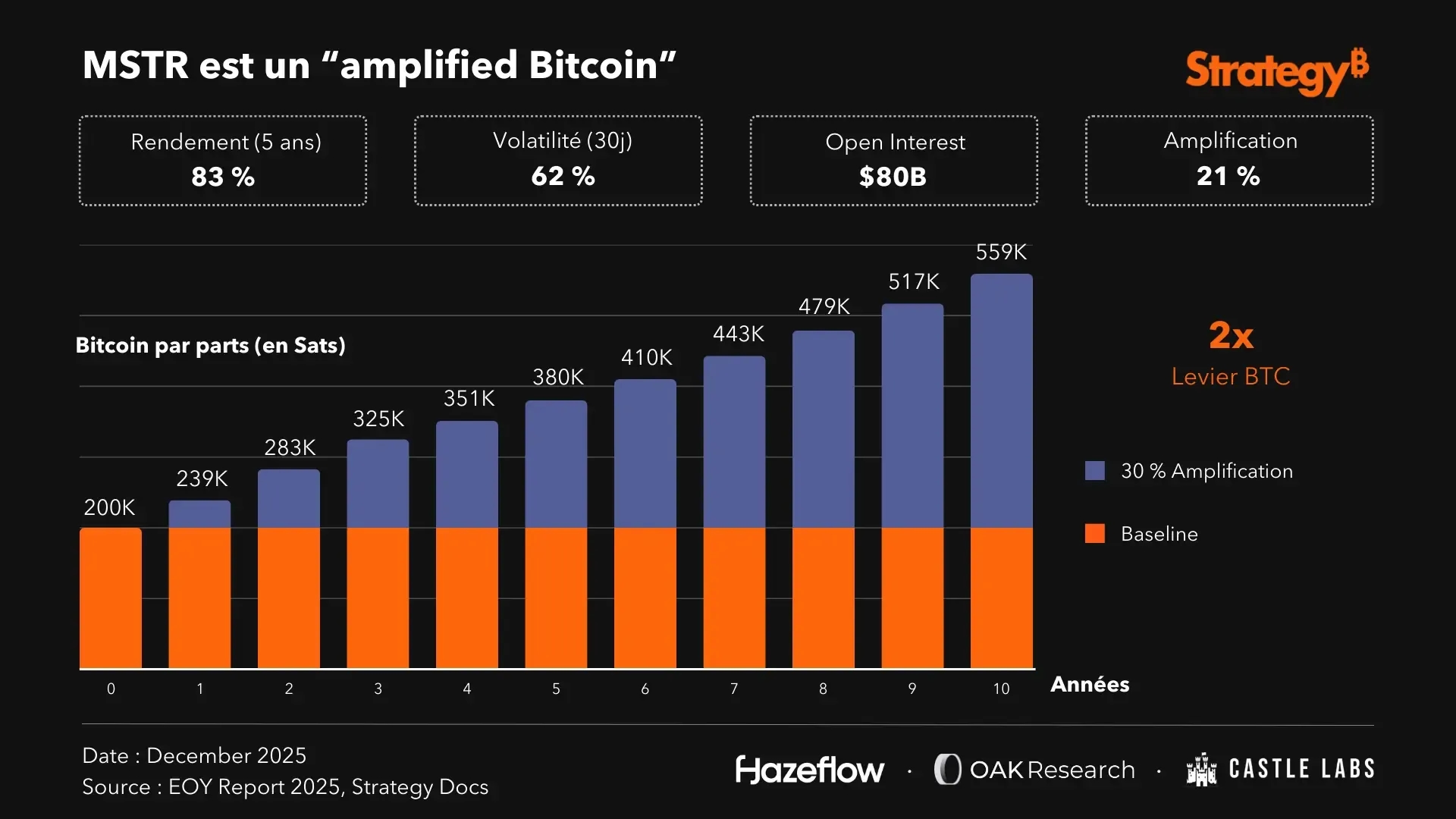

L’observation conjointe de Bitcoin et de l’action MSTR sur différentes fenêtres temporelles met en évidence un comportement asymétrique. Sur un horizon long, la mécanique d’amplification joue pleinement. Sur cinq ans, un investissement de 10 000 dollars dans MSTR affiche une performance d’environ +1 272 %, contre +566 % pour Bitcoin sur la même période.

Cette surperformance s’explique par l’amplification progressive du nombre de BTC par action. Chaque dollar levé au-dessus de la valeur économique du Bitcoin sous-jacent accroît la quantité de BTC contrôlée par action, produisant un effet multiplicateur sur le rendement à long terme.

À court terme, en revanche, cette relation s’inverse fréquemment. Sur les six derniers mois, Bitcoin progresse d’environ +6,9 %, tandis que MSTR recule d’environ 35 %. Ce décrochage reflète un autre élément central du modèle : la dilution. Les émissions successives d’actions ordinaires, nécessaires pour soutenir l’accumulation et la structure de financement, pèsent mécaniquement sur la performance lorsque la mNAV se contracte.

MSTR se comporte ainsi comme un actif à double régime. Un actif amplifié sur le long terme lorsque les conditions de marché permettent de lever du capital à un premium significatif, et un actif dilué à court terme lorsque la prime se réduit ou que le rythme d’émission excède la capacité d’absorption du marché.

Cette asymétrie explique pourquoi MSTR ne peut pas être assimilé à un ETF à levier fixe sur Bitcoin. Sa trajectoire dépend du coût du capital, des conditions de marché et du rythme d’émission, introduisant une dispersion significative autour de la performance du BTC sur des horizons courts, tout en permettant une amplification structurelle sur des horizons longs.

Effets structurels d’une inclusion au S&P 500

Depuis le troisième trimestre 2025, Strategy satisfait l’ensemble des critères d’éligibilité au S&P 500 : capitalisation boursière suffisante, flottant adéquat, liquidité conforme et bénéfices cumulés positifs sur les quatre derniers trimestres selon les règles du comité. L’inclusion demeure toutefois discrétionnaire et dépend d’une décision explicite du comité qui s’occupe de l’indice.

Une intégration au S&P 500 entraînerait mécaniquement des flux passifs en provenance des fonds indiciels et ETF répliquant l’indice, représentant plusieurs milliers de milliards de dollars d’actifs sous gestion. Ces flux, indépendant des décisions des investisseurs puisqu’ils sont “automatiques”, constitueraient un socle de demande important pour MSTR.

Dans le contexte du modèle de Strategy, une telle inclusion n’en modifierait pas la logique fondamentale, mais en changerait l’échelle. Elle élargirait la base d’investisseurs contraints à l’allocation indicielle, stabiliserait l’accès au marché actions et soutiendrait indirectement la capacité à maintenir une mNAV durablement supérieure à 1, condition centrale de la flywheel.

Notation Standard & Poor’s

En octobre 2025, Standard & Poor’s a réintroduit une notation active sur Strategy, lui attribuant une note B-, classée dans la catégorie des non-bank financial institutions. Il s’agit de l’un des premiers cas où une grande agence de notation évalue une société dont le bilan est majoritairement composé de Bitcoin, intégrant de facto le modèle de Bitcoin Treasury Company dans l’univers du crédit traditionnel.

La note positionne Strategy en territoire high yield. S&P met en avant la concentration du risque sur un actif unique et volatil, une diversification opérationnelle limitée et une liquidité en dollars jugée contrainte. La méthodologie exclut par ailleurs le Bitcoin des fonds propres “utiles” dans le calcul du capital ajusté au risque, traitant l’exposition BTC comme un facteur de volatilité plutôt que comme un socle de solvabilité.

L’obtention d’une notation, même spéculative, modifie néanmoins profondément le périmètre d’investisseurs adressables. De nombreux fonds obligataires et véhicules de crédit ne peuvent pas allouer de capital à des émetteurs non notés, mais peuvent, sous conditions, détenir des titres classés high yield. Strategy passe ainsi d’un univers hors-grille à un univers référencé dans les modèles d’allocation du marché du crédit.

Pour Bitcoin, la portée est indirecte mais reste quand même importante. En notant Strategy, S&P introduit pour la première fois un bilan adossé au Bitcoin dans la cartographie du risque de crédit, aux côtés des obligations d’entreprise et des dettes souveraines. Cette reconnaissance n’efface pas les réserves exprimées par l’agence, mais elle marque un premier pas dans l’intégration du modèle Bitcoin-natif au système financier traditionnel.

Enjeux liés à la consultation MSCI

En novembre 2025, MSCI a ouvert une consultation publique sur l’éligibilité des sociétés dont une part substantielle des actifs repose sur des crypto-actifs. Le fournisseur d’indices envisage d’exclure certains émetteurs des indices actions lorsque plus de 50 % de leurs actifs ou de leur enterprise value proviennent d’actifs numériques volatils. Strategy, dont plus de 75 % de la valeur économique est désormais corrélée au Bitcoin, entre mécaniquement dans ce champ d’analyse.

La logique avancée par MSCI ne concerne ni la solvabilité ni le risque de défaut, mais la cohérence des indices actions. Ces indices sont conçus pour refléter des entreprises dont la valeur dépend d’activités économiques identifiables, alors que, dans le cas de Strategy, la contribution opérationnelle du logiciel est devenue marginale face au bilan Bitcoin et à sa structure de financement.

Une éventuelle exclusion n’affecterait ni le bilan ni la solvabilité de l’entreprise, mais pèserait sur un élément clé du modèle : la stabilité du socle d’investisseurs passifs. En réduisant la profondeur structurelle de la demande, elle pourrait accroître le coût du capital à court terme et ralentir la dynamique d’amplification, sans remettre en cause la viabilité fondamentale du modèle.

Le premium de Strategy

Depuis 2024, de nombreuses entreprises ont adopté un modèle de Bitcoin Treasury Company, mais très peu parviennent à maintenir un premium durable au-dessus de la valeur de leurs BTC. La raison est structurelle. La majorité se limite à une détention passive financée par des émissions d’actions ordinaires ou de dette, sans capacité réelle à monétiser le bilan.

Metaplanet constitue une exception partielle, sa prime intermittente résultant principalement d’un avantage fiscal propre au cadre japonais. Cette prime reflète une asymétrie réglementaire plus qu’un modèle économique de transformation du bilan.

À l’inverse, Strategy soutient son premium par des fondations économiques tangibles : une gamme d’actions préférentielles perpétuelles transformant un actif sans cash-flow en flux de rendement institutionnels, un modèle fiscal ROC attractif, une capacité d’émission progressive et systémique de BTC, ainsi qu’un cadre comptable, réglementaire et de disclosure pleinement aligné sur les standards de la SEC.

Ces éléments permettent la formation d’une prime structurelle tant que la mNAV reste supérieure à 1. En pratique, très peu de trésoreries Bitcoin disposent du cadre nécessaire pour soutenir durablement un tel premium. Strategy constitue l’exception, Metaplanet un cas isolé, tandis que la majorité des autres acteurs convergent vers leur NAV faute de modèle économique différenciant.

Les risques liés à Strategy

Risque de liquidation

Dans le débat public, le risque de “liquidation” de Strategy est souvent présenté comme un scénario mécanique, où une baisse du Bitcoin déclencherait des ventes forcées, à la manière d’une position sur-collatéralisée en DeFi. Cette lecture ne correspond pas à la structure de capital actuelle de Strategy.

Depuis le remboursement du prêt collatéralisé auprès de Silvergate en mars 2023, l’entreprise n’utilise plus aucun financement adossé directement à ses bitcoins. Il n’existe donc aucun mécanisme de liquidation automatique lié au prix du BTC.

Le risque réel est de nature strictement corporate : la capacité à honorer les engagements financiers (intérêts, dividendes des actions préférentielles, service de la dette convertible) dans un environnement où l’accès au capital pourrait se contracter. Ce risque doit être contextualisé.

À la fin du troisième trimestre 2025, Strategy détenait plus de 640 000 BTC pour un coût moyen d’environ 74 000 dollars, tandis que la dette convertible représentait près de 11 % de la valeur économique de cette réserve. La charge annuelle cumulée des intérêts et dividendes reste inférieure à 1 % de la BTC NAV, un niveau compatible avec des conditions de marché nettement dégradées.

À cela s’ajoute une réserve de liquidités en dollars constituée fin 2025, destinée à absorber des chocs temporaires sur l’accès aux marchés de capitaux et à sécuriser plusieurs trimestres de paiements. Ce coussin limite fortement le risque qu’un stress conjoncturel se transforme en stress structurel.

Dans ce cadre, la notion de “liquidation” telle qu’elle est souvent évoquée ne décrit pas un scénario crédible. Le véritable enjeu réside dans la dynamique du coût du capital, bien plus que dans l’évolution du prix du Bitcoin en lui-même.

Risque de vente de Bitcoin

La communication historique de Strategy est claire : le Bitcoin constitue l’actif stratégique de long terme de l’entreprise, et l’intention affichée du management est de ne pas vendre. Michael Saylor a répété à de nombreuses reprises que le modèle était conçu pour maximiser l’accumulation, non la rotation du portefeuille.

Sur le plan juridique et réglementaire, la réalité est plus nuancée. Dans plusieurs dépôts récents auprès de la SEC, confirmés fin 2025 par le CEO Phong Le, Strategy se réserve explicitement la possibilité de vendre une partie de ses BTC en cas de conditions défavorables. Ces conditions incluent une contraction durable de l’accès au capital, un passage prolongé de la mNAV sous 1, ou une baisse du BTC sous le prix de revient moyen.

Il ne s’agit pas d’un scénario cible, mais d’une option de protection destinée à préserver la continuité d’exploitation et les intérêts des créanciers. La constitution d’une réserve de trésorerie d’environ 1,4 milliard de dollars vise précisément à repousser ce scénario.

Tant que cette réserve permet de couvrir plusieurs trimestres de paiements d’intérêts et de dividendes, la probabilité d’une vente motivée par un simple choc de marché reste faible. La vente de BTC apparaît ainsi comme un outil de dernier recours, et non comme un mécanisme automatique.

Risque lié à la dette

Le levier financier constitue un risque par nature, mais Strategy a clarifié sa trajectoire sur ce point. L’objectif est double : ramener le levier à zéro d’ici 2029 et faire évoluer le modèle vers un financement exclusivement fondé sur du capital permanent.

Les obligations convertibles encore en circulation (environ 8,2 milliards de dollars fin 2025) représentent la seule source de levier résiduel. L’entreprise n’émet plus de nouvelle dette et prévoit de laisser ces instruments être convertis en actions ordinaires à mesure que les conditions contractuelles le permettent.

Chaque conversion réduit mécaniquement le levier et élimine le risque d’échéance, c’est-à-dire l’obligation de rembourser du capital en cash à une date fixe. À terme, Strategy vise une structure entièrement financée par fonds propres et actions préférentielles perpétuelles, ce qui distingue fondamentalement un modèle d’amplification d’un modèle de levier classique.

Autrement dit : d’ici 2029, Strategy ne sera plus une entreprise endettée, mais une entreprise financée exclusivement par capital permanent (equity + preferred shares). C’est ce qui distingue le modèle d’“amplification” de l’ancien modèle de “levier”.

Aujourd’hui, Strategy opère autour de 21 % d’amplification, ce qui signifie que, dans son modèle actuel, 1 % de performance du BTC se traduit par 1,21 % sur l’action MSTR (à long terme, hors variations de mNAV).

La cible annoncée est d’atteindre 30 % d’amplification, ce qui correspond au point où le flux de capital provenant des preferred combiné à la prime de mNAV suffit à financer des achats nets de Bitcoin, même sans hausse du cours. C’est le régime permanent que Strategy vise, car il permet une accumulation structurelle de Bitcoin quelles que soient les conditions de marché tant que la mNAV reste supérieure à 1.

Risque d’exclusion MSCI

Il s’agit du risque dont nous avons le plus entendu parler ces dernières semaines, notamment parce que ce serait cette information (non divulguée publiquement par JP Morgan) qui aurait déclenché la vague de liquidation du 10 octobre sur les cryptos.

Le risque d’exclusion de l’indice MSCI ne remet pas en cause la solvabilité de Strategy ni la viabilité de son modèle économique. Il concerne un élément plus mécanique : l’accès aux flux passifs issus des indices actions.

Une exclusion des indices MSCI entraînerait des ventes forcées estimées entre 2,5 et 2,8 milliards de dollars pour les seuls MSCI USA et World, et potentiellement davantage si d’autres fournisseurs adoptaient une méthodologie similaire.

Le calendrier joue néanmoins en faveur de Strategy. Le processus MSCI est lent et consultatif, et les principaux détenteurs de MSTR figurent également parmi les principaux clients institutionnels de MSCI. La décision finale, attendue début 2026, reste ouverte. Les informations publiées ces derniers jours vont dans le sens d’une non-exclusion de l’indice.

Perspectives pour 2026

À l’aube de 2026, le débat autour de Strategy porte surtout sur sa capacité à traverser une phase de compression du premium dans un environnement de marché plus compliqué. La question centrale est désormais la suivante : comment Strategy opère-t-elle lorsque l’amplification ralentit, que l’accès au capital se durcit et que la volatilité du Bitcoin persiste ?

Scénario Mid

Dans ce scénario, Bitcoin évolue dans une zone latérale ou modérément haussière, tandis que la mNAV reste proche de 1. Strategy n’est plus dans une phase d’amplification agressive, mais dans une logique de gestion de son bilan.

La priorité devient le service intégral des coupons et dividendes de ses investisseurs, la préservation de la trésorerie en dollars et la poursuite graduelle de la conversion des obligations convertibles. L’accumulation de Bitcoin ralentit, mais le modèle reste pleinement opérationnel.

La compression de la mNAV et un environnement de marché plus compliqué augmentent le coût marginal du capital, en particulier pour les nouvelles émissions. Cette évolution limite l’amplification (qui est donc le coeur du modèle), sans remettre en cause la continuité opérationnelle ni la trajectoire de désendettement à horizon 2029.

Scénario Bear

Dans ce scénario, Bitcoin évolue durablement sous pression (il entre éventuellement en bear market ou continue de range à des niveaux de prix bas) et la mNAV reste inférieure à 1 sur plusieurs trimestres. L’émission d’actions devient économiquement défavorable, l’amplification est mise en pause et Strategy adopte une posture défensive.

Les priorités se recentrent sur la suspension des émissions dilutives et l’utilisation du coussin de trésorerie en dollars pour assurer le paiement des intérêts et dividendes. Le modèle cesse temporairement de produire de l’amplification, sans pour autant se désintégrer.

La trajectoire repose alors sur la robustesse du bilan existant, la faible charge relative des engagements financiers et l’absence de tout mécanisme de liquidation automatique.

Un scénario plus extrême combine plusieurs éléments : mNAV durablement inférieure à 1, exclusion effective des grands indices actions et maintien du Bitcoin sous le prix d’achat moyen. Dans ce cas, la réserve de liquidités serait progressivement mobilisée pour assurer la continuité des paiements. Ce n’est qu’à ce stade que la vente partielle de Bitcoin deviendrait une option, comme outil de dernier recours et non comme mécanisme automatique.

Scénario Bull

Dans ce scénario, la remontée du cours du Bitcoin s’accompagne d’une stabilisation progressive de la mNAV au-dessus de 1. Strategy retrouve alors sa capacité à lever du capital avec une prime dans des conditions plus favorables.

L’amplification reprend de manière ciblée, principalement via les actions préférentielles, ce qui limite la dilution des actions ordinaires. La progression vers un niveau d’amplification proche de 30 % redevient accessible, sans dépendre d’un environnement de marché exceptionnel.

Conclusion

En l’espace de quelques années, Strategy est passée d’un éditeur de logiciels à une structure financière dont le cœur de la création de valeur repose sur la détention, la gestion et la monétisation du Bitcoin. Cette transformation a été progressive, en démarrant par l’accumulation de BTC, puis en marginalisant l’activité d’édition logicielle, jusqu’à finalement mettre en place un modèle complexe et sophistiqué.

La lecture simpliste, souvent reprise dans les médias, consiste à dire que Strategy achète simplement du Bitcoin avec un levier classique. En réalité, le modèle est beaucoup plus intéressant : adoption d’une structure de capital perpétuelle, segmentation de la demande institutionnelle via différentes actions préférentielles, optimisation fiscale des flux de revenus et mise en place d’un modèle d’amplification dépendant de la mNAV.

Cette structure rapproche Strategy d’une forme de marché obligataire adossé au Bitcoin, dont l’objectif est d’être résilient face aux mouvements de prix du BTC sur le long terme. L’horizon stratégique est d’ailleurs assez clair : d’ici 2029, Strategy vise l’extinction complète de la dette convertible et une structure financée quasi exclusivement par du capital permanent.

Nous avons évoqué plusieurs scénarios de risque, mais la lecture transversale est qu’en 2026, Strategy n’est plus réellement vulnérable à une simple correction du Bitcoin. Le facteur déterminant devient la capacité à accéder au capital pour soutenir le modèle. L’amplification peut évidemment ralentir, mais la structure du modèle n’est pas remise en cause pour autant.

Cette distinction est essentielle pour comprendre pourquoi une grande partie des scénarios de crise évoqués fin 2025 relevaient davantage d’une panique de marché que d’une analyse structurelle du risque. Avec cette analyse approfondie, vous devriez désormais mieux comprendre le fonctionnement et les risques associés au modèle de Strategy.