Crypto en 2025 : ce qui a marché, ce qui a changé et ce qui se dessine pour 2026

Publié leMis à jour le

Cet article propose un condensé clair des informations à retenir sur le marché crypto en 2025, issu de notre rapport annuel “2026, l’année du changement”. Il synthétise les tendances majeurs et les évènements clés afin d’offrir une lecture rapide de ce qui a réellement compté cette année, et des signaux à surveiller pour aborder 2026 avec les bonnes grilles d’analyse.

Comme chaque année, OAK Research publie son rapport annuel consacré au marché des cryptos. Pour cette nouvelle édition, intitulée « 2026, l’année du changement », nous avons fait le choix d’aller plus loin que les formats habituels.

Le rapport a été réalisé en collaboration avec Castle Labs et Hazeflow, avec une ambition claire : proposer une lecture à la fois exhaustive, rigoureuse et accessible de l’écosystème crypto tel qu’il existe aujourd’hui. Plus de 180 pages, 12 analystes, 20 intervenants, et une analyse couvrant l’ensemble des grands sujets qui ont structuré l’année 2025.

Le rapport est disponible gratuitement sur OAK Research et peut également être acheté au format physique, pour ceux qui veulent s'offrir une part d'histoire.

Mais pour celles et ceux qui n’ont pas le temps ou l’envie de se plonger dans un document aussi dense, cet article propose une synthèse des enseignements clés de 2025, et des dynamiques qui façonnent déjà 2026.

Nous souhaitons également remercier Kraken pour leur soutien dans l’élaboration de ce rapport, nous vous invitons à les rejoindre pour nous soutenir. Bonne lecture !

Bitcoin est devenu un actif macro

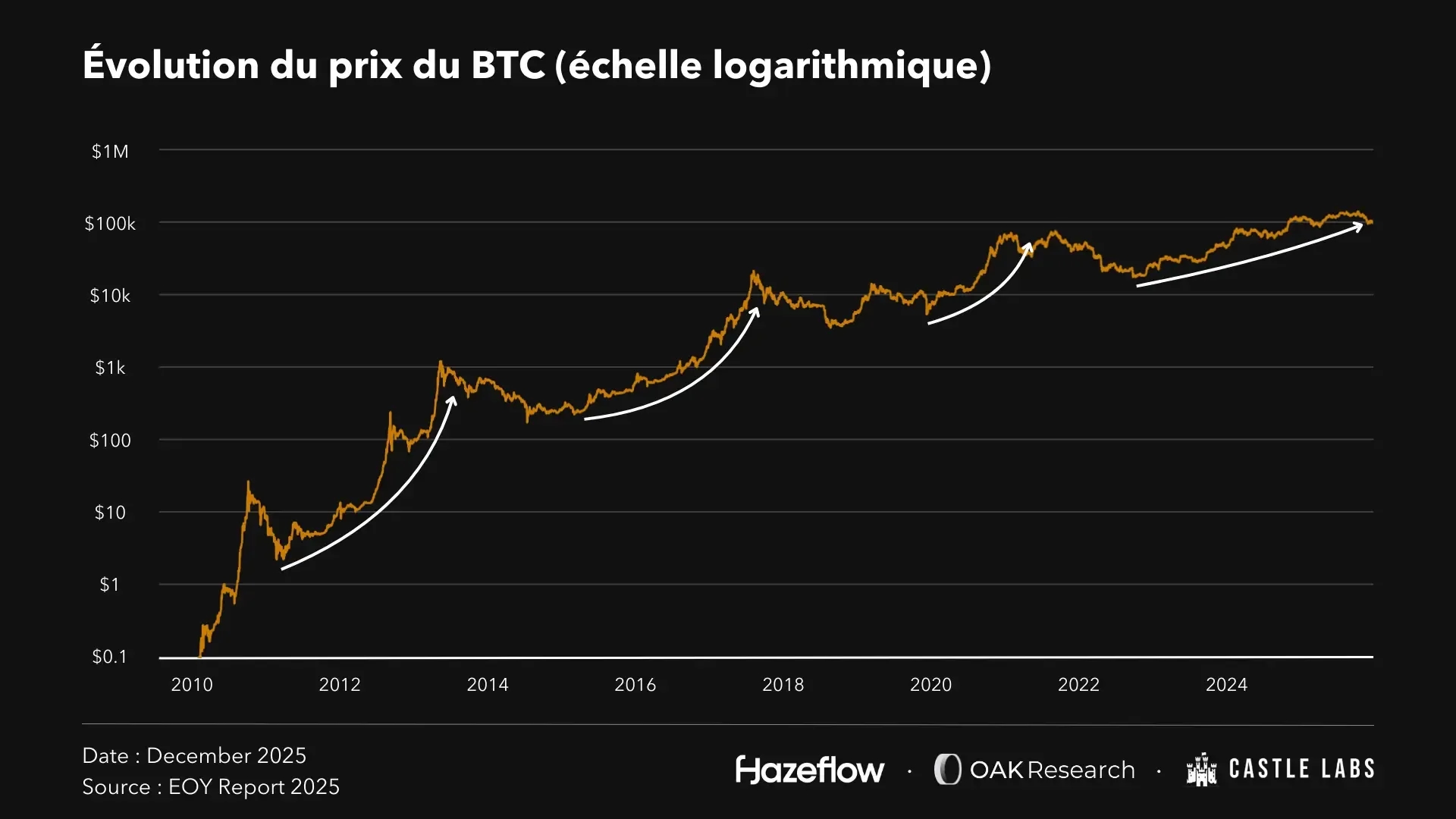

À première vue, l’évolution du prix du Bitcoin en 2025 peut donner l’impression d’une année sans importance, à oublier. Mais ce serait une mauvaise lecture. 2025 n’a pas été une année de performance, c’est une année de transition. Bitcoin a confirmé le changement de statut amorcé en 2024 : il est passé d’un actif évoluant selon ses propres règles à un actif macro.

La raison est simple : en 2025, les flux de liquidité ne sont plus principalement portés par le retail, mais par des acteurs professionnels et institutionnels. Désormais intégré dans des véhicules d’investissement régulés, Bitcoin s’est progressivement détaché de ses cycles historiques et répond de plus en plus aux logiques de la finance traditionnelle.

Ce changement de statut implique plusieurs évolutions majeures pour le marché crypto :

- Bitcoin est désormais un actif macro. Il bénéficie de la liquidité, de la visibilité et de la légitimité associées à ce nouveau statut, mais il reste perçu comme un actif à fort bêta, risqué et encore largement spéculatif. Ces acteurs n’ont pas encore pleinement intégré sa thèse de long terme, celle d’un actif rare, neutre et capable de préserver la valeur dans le temps.

- Les cycles crypto classiques de quatre ans sont terminés. Le changement de profil des investisseurs implique un changement des catalyseurs. Les dynamiques de marché sont désormais principalement macroéconomiques (liquidité globale, conditions financières, environnement économique). Le marché entre ainsi dans une phase de maturité : moins explosive, mais plus progressive.

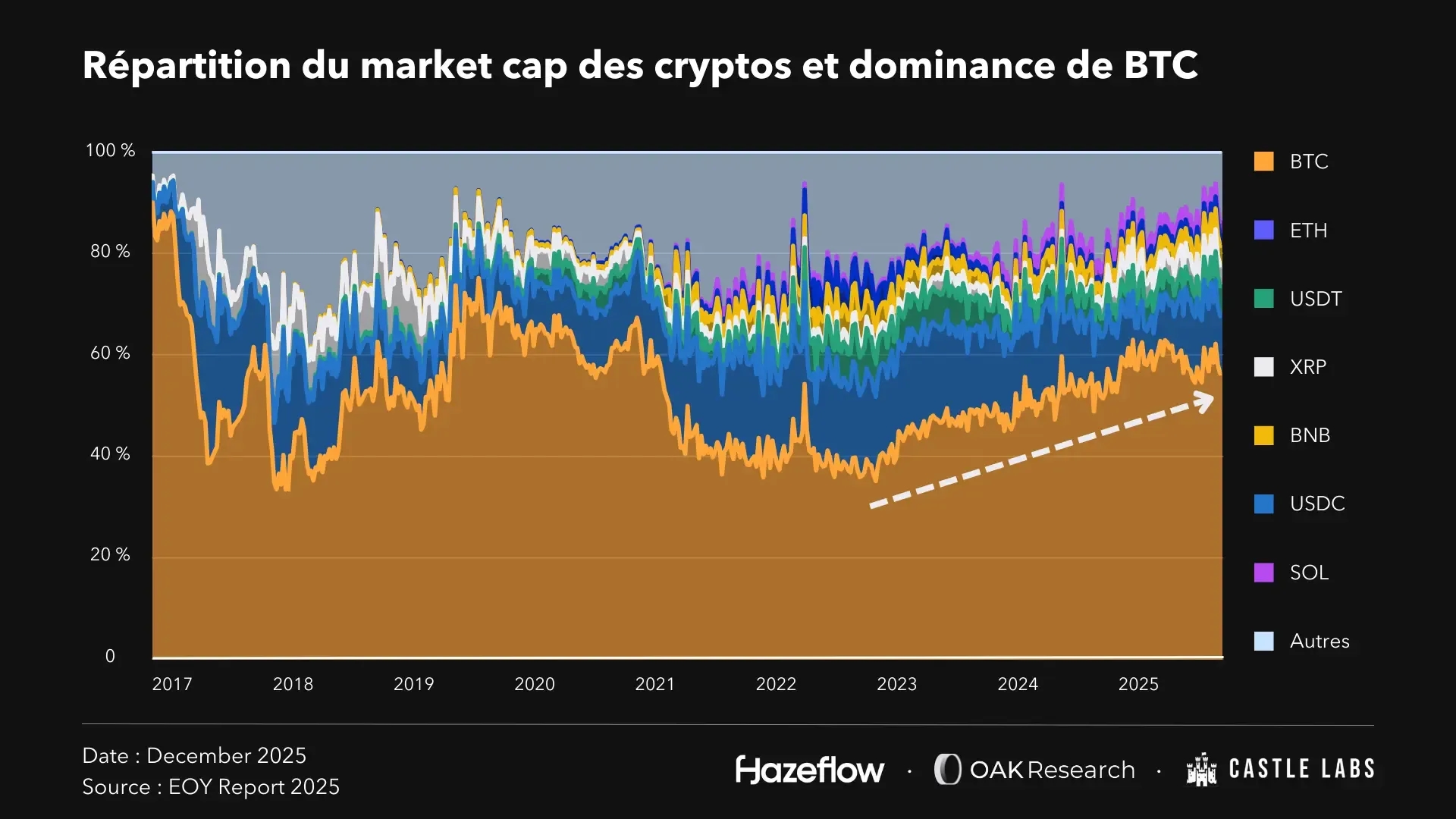

- Le marché des altcoins reste en bear market. Une grande partie de la liquidité s’est concentrée sur Bitcoin, dont la dominance est restée au-dessus de 50 % tout au long de 2025. La rotation du capital vers les altcoins n’a pas eu lieu, les investisseurs particuliers s’étant effacés au profit d’acteurs qui s’exposent très marginalement aux tokens hors Bitcoin.

En résumé, nous considérons 2025 comme une année de transition structurante. Bitcoin a intégré le monde macro, la finance traditionnelle doit encore s’approprier pleinement sa thèse, et le reste du marché crypto doit s’adapter à cette nouvelle réalité. Avec le retour progressif de la liquidité globale, 2026 pourrait marquer la poursuite de cette maturation, dans un environnement moins spéculatif mais plus durable pour Bitcoin.

S'abonner à Blocknote

Votre condensé crypto hebdomadaire directement dans votre boîte mail.

Les institutionnels sont plus présents que jamais

En 2025, l’intérêt institutionnel pour la finance on-chain ne fait plus débat. Mais il ne s’est pas matérialisé là où le marché aurait pu l’attendre. Les flux institutionnels ne sont pas dirigés vers des tokens, mais vers des produits adossés à des actifs régulés, générateurs de rendement et compatibles avec des cadres existants.

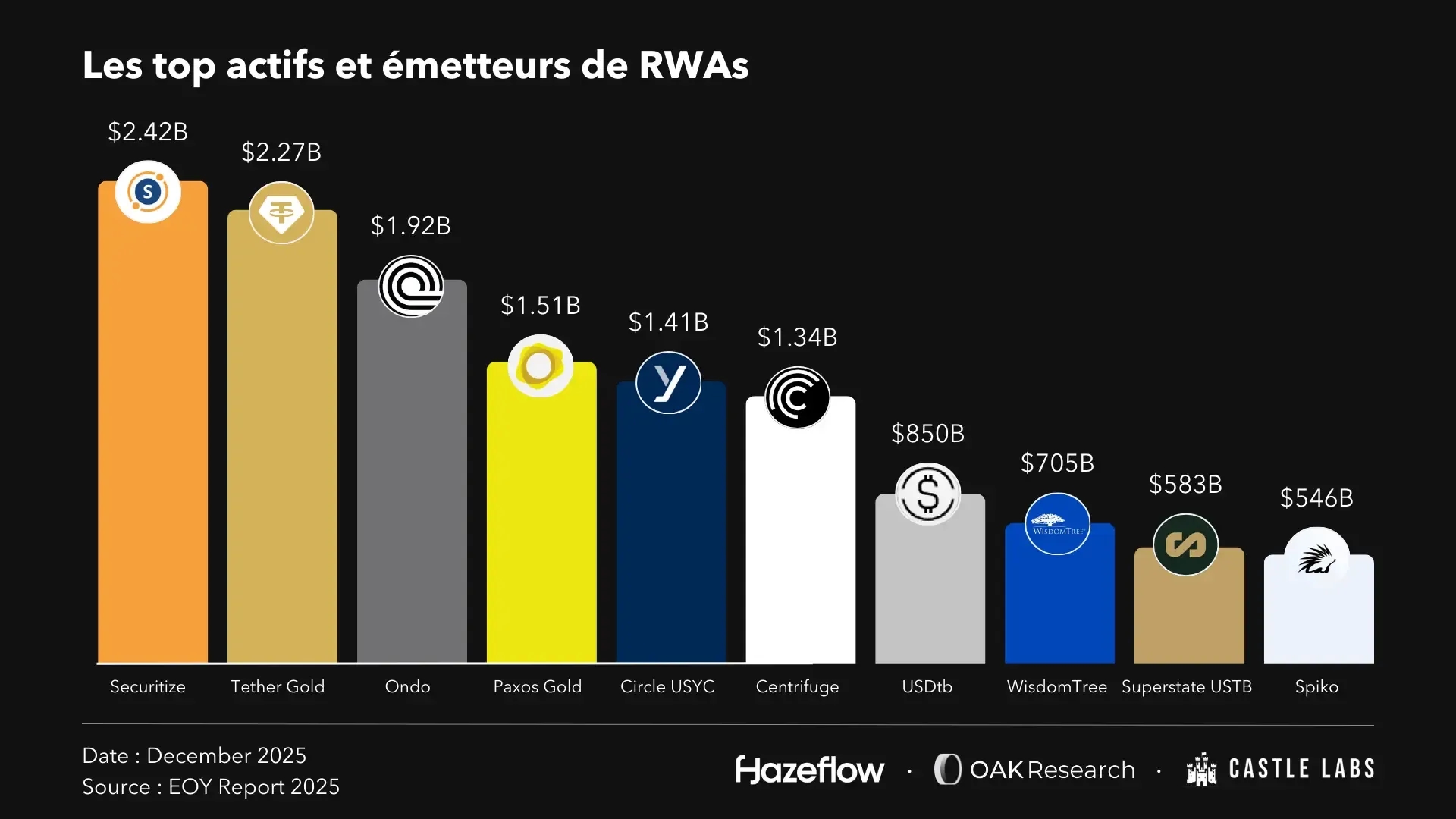

Ce constat se reflète directement dans l’essor des Real World Assets (RWA). La tokenisation est la clé pour connecter la finance traditionnelle et la finance on-chain, et les RWA ont été la porte d’entrée privilégiée des institutionnels. Leur valeur totale est passée d’environ 3 milliards de dollars en 2022 à près de 36 milliards de dollars en novembre 2025.

Le marché des RWA s’est concentré autour de quelques segments importants :

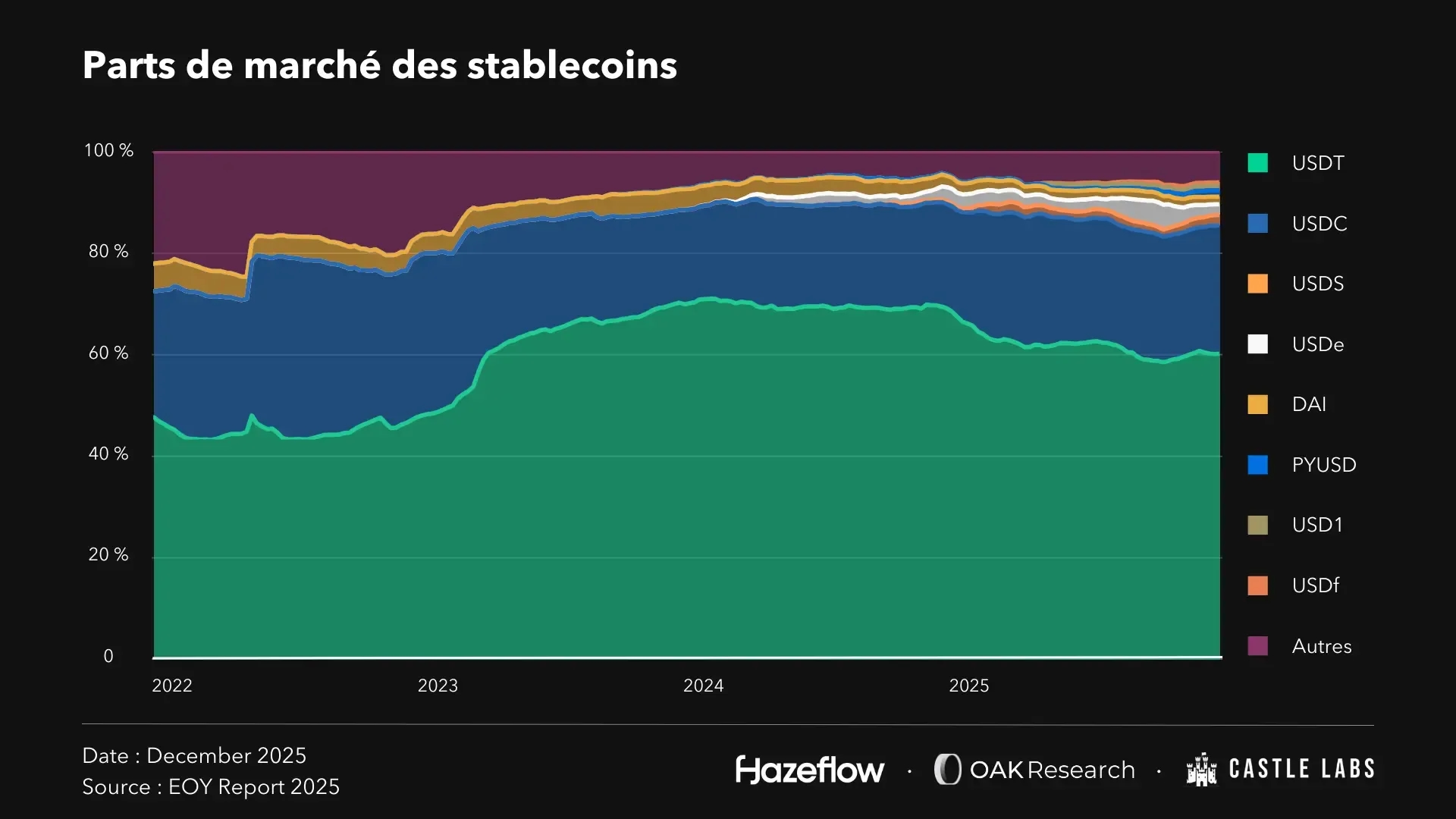

- Les stablecoins (adossés à des collatéraux de haute qualité). Longtemps perçus comme de simples représentations numériques du dollar, ils sont en réalité le cœur et l’avenir de la finance on-chain. Ils servent de support pour l’entrée et la sortie des liquidités vers les RWA, ainsi que de point de connexion entre le retail et l’institutionnel. En 2025, près de 200 millions d’adresses détiennent des stablecoins.

- Les bons du Trésor américain tokenisés. Ils constituent le segment dominant des RWA, avec une capitalisation totale d’environ 9 milliards de dollars, portée par des produits comme BUIDL de BlackRock, USYC de Circle, USDtb d’Ethena ou les fonds d’Ondo.

- Le crédit privé tokenisé. Il s’agit de l’un des segments au potentiel le plus élevé, permettant de transformer de grands instruments de dette non cotés (prêts à des PME, financements commerciaux, factures) en tokens échangeables on-chain.

- Les actions tokenisées (stocks). C’est un secteur qui a suscité beaucoup d’intérêt en fin d’année, notamment dans le sillage du succès des perps on-chain. Les actions tokenisées sont portées par des acteurs comme Robinhood, Backed Finance (xStocks), Ondo Global Markets ou Hyperliquid via HIP-3 et Unit.

La croissance des RWA et l’arrivée des institutionnels ont profondément modifié la finance on-chain. Les équipes ne construisent plus uniquement autour de la liquidité et des incentives, mais autour de problématiques concrètes : custody, conformité, restrictions de transfert, gestion des identités et interopérabilité réglementaire.

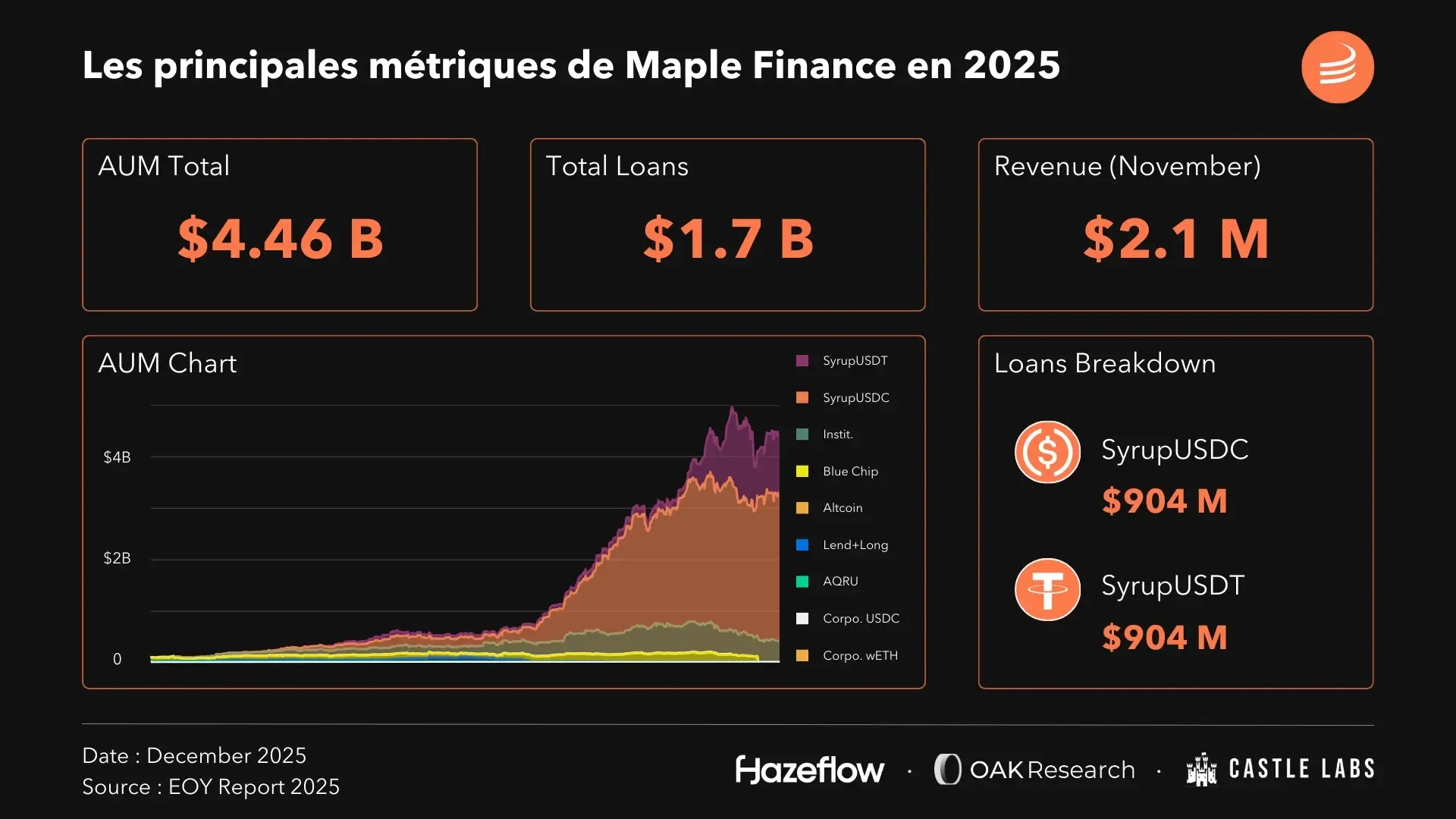

Maple en est un exemple parlant. Avec des pools institutionnels permissionnés, un produit de rendement BTC orienté custody, ainsi que des pools permissionless autour de syrupUSD (syrupUSDC, syrupUSDT), le protocole sert à la fois des clients institutionnels soumis au KYC et des utilisateurs crypto-natifs. L’AUM de Maple a progressé de 800 % en 2025.

La DeFi a trouvé son chemin vers l’adoption

En 2025, la DeFi n’a pas connu de nouvelle phase spéculative comparable à celle de 2021. Pourtant, elle n’est pas morte. Son rôle a simplement évolué et s’est même renforcé au sein de l’écosystème. Elle s’est progressivement éloignée des logiques d’incentives et de farming pour se recentrer sur ce qui fait sa valeur fondamentale : la production et la distribution de yield on-chain.

- Le retour du rendement comme moteur principal. Des protocoles comme Ethena, Pendle ou Maple ont capté une demande croissante pour des produits de yield structurés, adossés à des actifs réels ou à des stratégies de marché plus sophistiquées.

- La domination des stablecoins dans l’activité DeFi. L’essentiel des flux passe désormais par les stablecoins, utilisés comme collatéral, moyen de paiement, support de lending ou base de stratégies de rendement. La DeFi est devenue, de fait, une couche financière construite autour du dollar tokenisé.

- L’intérêt institutionnel pour le yield. Les institutionnels ne cherchent pas une exposition directe aux tokens (au-delà de BTC et, dans une moindre mesure, ETH), mais des produits de rendement attractifs, inscrits dans un cadre régulé, notamment dans un contexte de baisse progressive des taux directeurs.

- L’émergence des super-apps et néobanques crypto. L’avenir du retail passe par des applications aux interfaces familières, sans barrières techniques, propulsées par les stablecoins et proposant des comptes de paiement et des produits d’épargne connectés aux protocoles de yield on-chain.

Notre vision est que la finance on-chain a atteint un niveau de maturité important. L’enjeu n’est plus seulement de produire du rendement, mais de le rendre accessible à grande échelle. Les institutionnels et les acteurs de la finance traditionnelle sont déjà en train d’arriver, et la prochaine étape consiste à toucher le retail. C’est pourquoi nous pensons que 2026 sera l’année des “super-apps”, où le grand public accédera à des produits de yield on-chain sans même en avoir conscience.

L’exemple le plus parlant est celui d’Aave. Déjà leader du lending on-chain, disposant de son propre stablecoin (GHO) et positionné sur le segment institutionnel via Horizon, Aave s’est récemment ouvert au retail avec le rachat de Stable, une application d’épargne américaine. Le protocole a également obtenu une licence MiCA, lui permettant de proposer des services financiers régulés en Europe.

Ce qui a réellement fonctionné en 2025

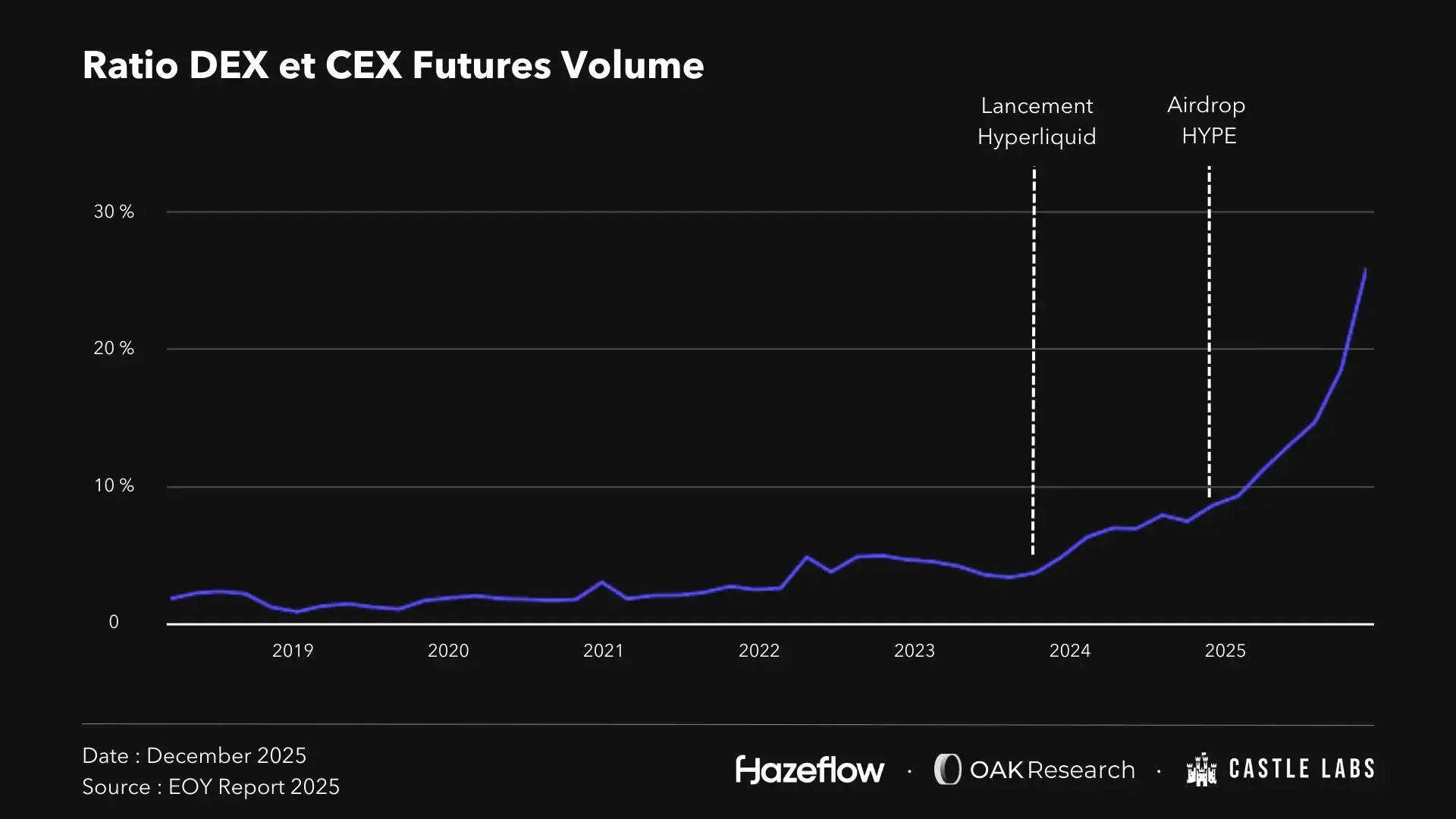

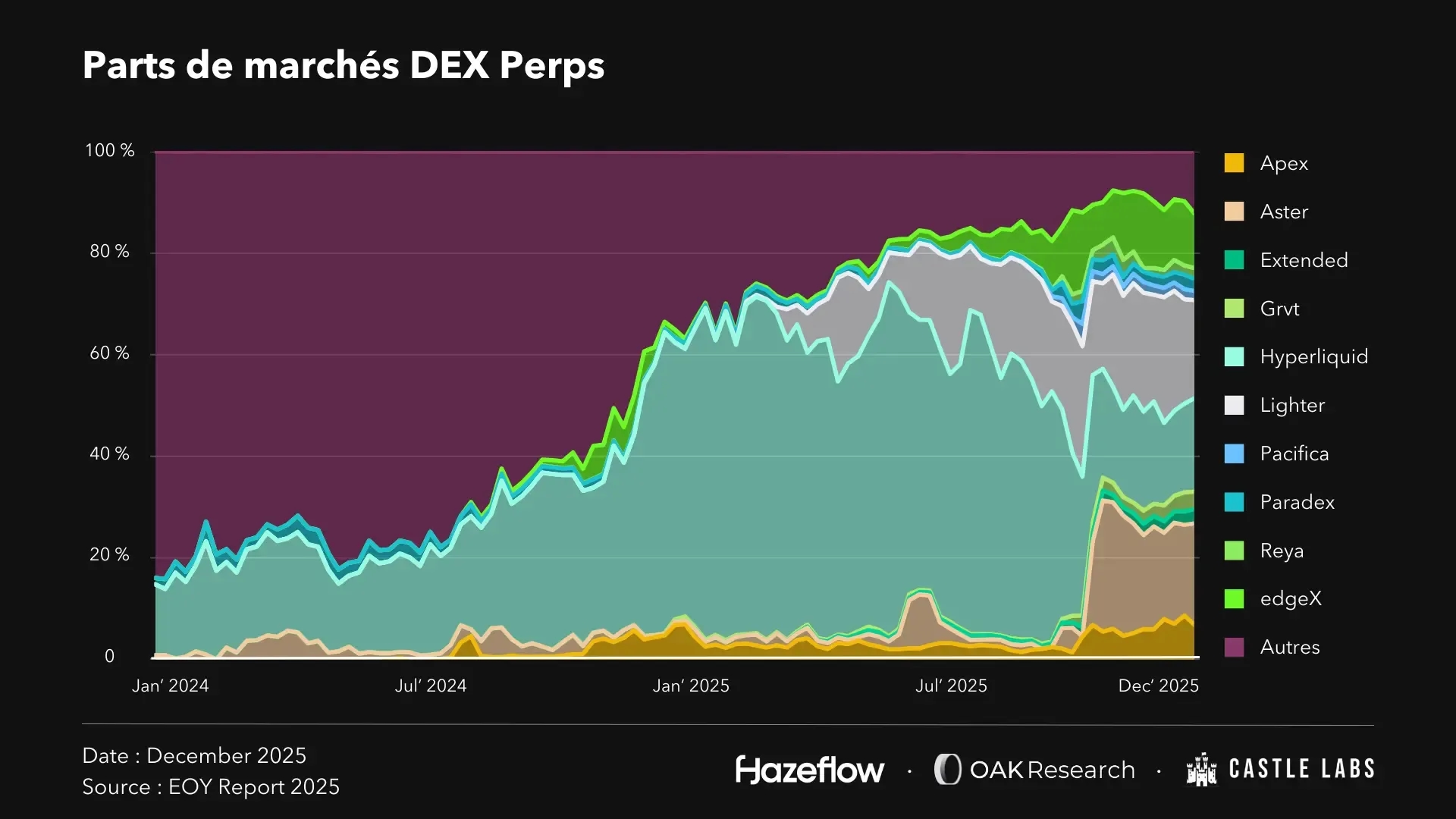

- Les perps on-chain et l’ascension d’Hyperliquid.

2025 a été une année de confirmation pour le secteur des dérivés on-chain. En introduisant pour la première fois un carnet d’ordres on-chain réellement fonctionnel, Hyperliquid s’est imposé comme le leader des perps décentralisés. Pour la première fois, une infrastructure on-chain a démontré qu’il était possible de rivaliser avec la profondeur de marché, les volumes, la performance et la qualité d’exécution des plateformes centralisées.

Ce succès n’est pas seulement technique. Hyperliquid a également bouleversé plusieurs codes établis de la DeFi (absence de VC, plus gros airdrop de l’histoire, etc.) et introduit une nouvelle manière de concevoir la structure de marché on-chain, où l’infrastructure et la liquidité deviennent à la fois un moat et un produit en soi.

Mais surtout, Hyperliquid a déclenché une véritable DEX Perps Wars, ouvrant la voie à une dizaine de concurrents crédibles (Lighter, Extended, Paradex, Variational, EdgeX, etc.). Cette dynamique a poussé l’innovation à son maximum et offert aux utilisateurs une opportunité unique de capter cette création de valeur, notamment via les airdrops.

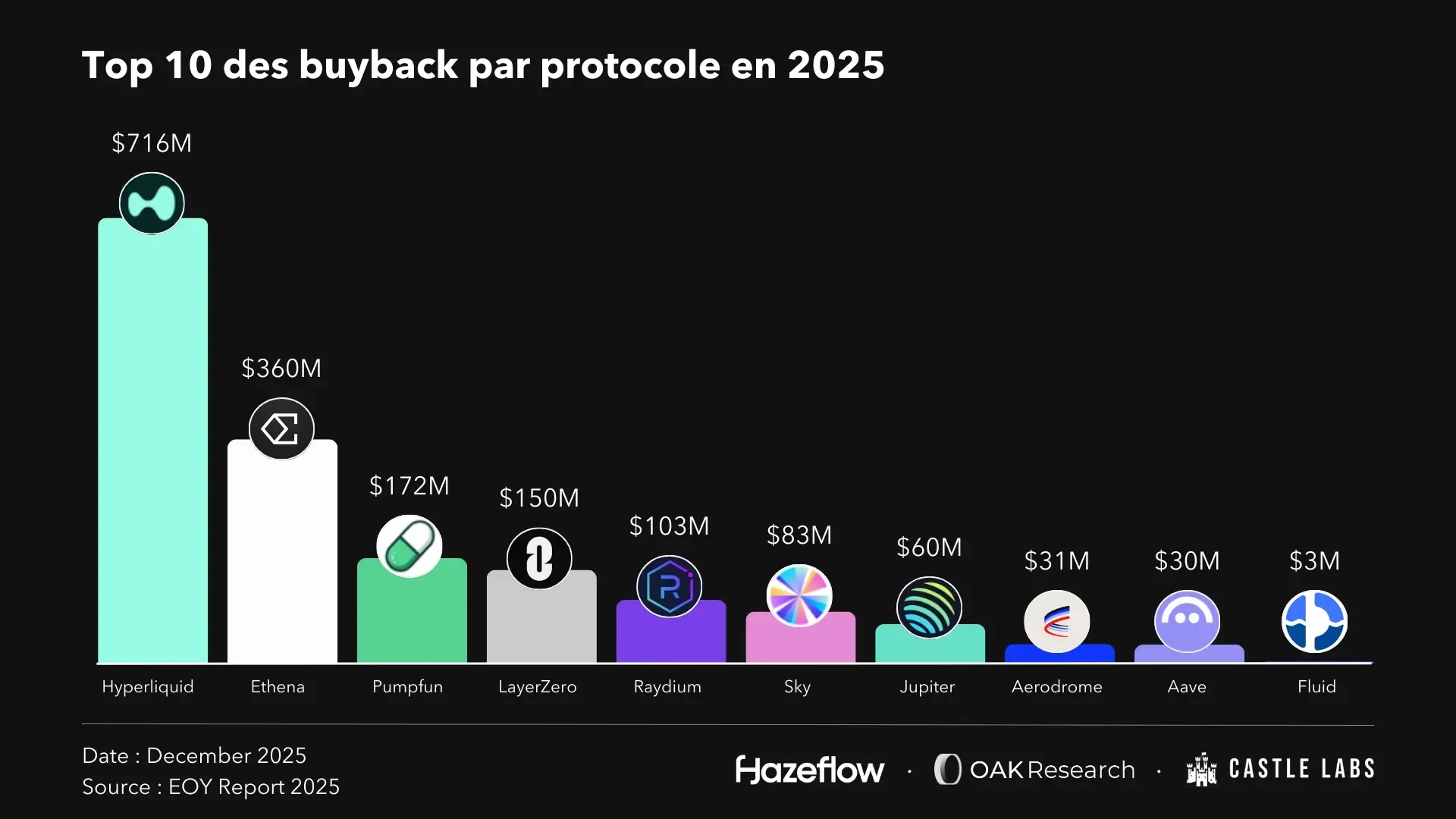

- La méta des revenus et du buyback

L’un des changements les plus structurants de 2025 pour la DeFi est le retour en force des modèles de redistribution de revenus. Le succès d’Hyperliquid a recentré l’attention des investisseurs sur les protocoles capables de générer des revenus réels et de redistribuer cette valeur aux détenteurs de tokens via des mécanismes de buyback.

Cette logique ne date pas d’hier. Le fee switch est un sujet débattu depuis plusieurs années dans la DeFi, mais ce n’est véritablement qu’avec l’arrivée de Trump au pouvoir aux États-Unis que ces mécanismes sont devenus politiquement et réglementairement envisageables, sans risque immédiat de requalification en security.

Uniswap en est un exemple parlant. La proposition « UNIFication » vise enfin à utiliser les revenus du protocole pour racheter du UNI, après plus de trois années de refus par la gouvernance. D’autres protocoles comme Jupiter, Aave, Maple, Fluid ou encore Pumpdotfun ont également adopté cette nouvelle méta du revenu et du buyback.

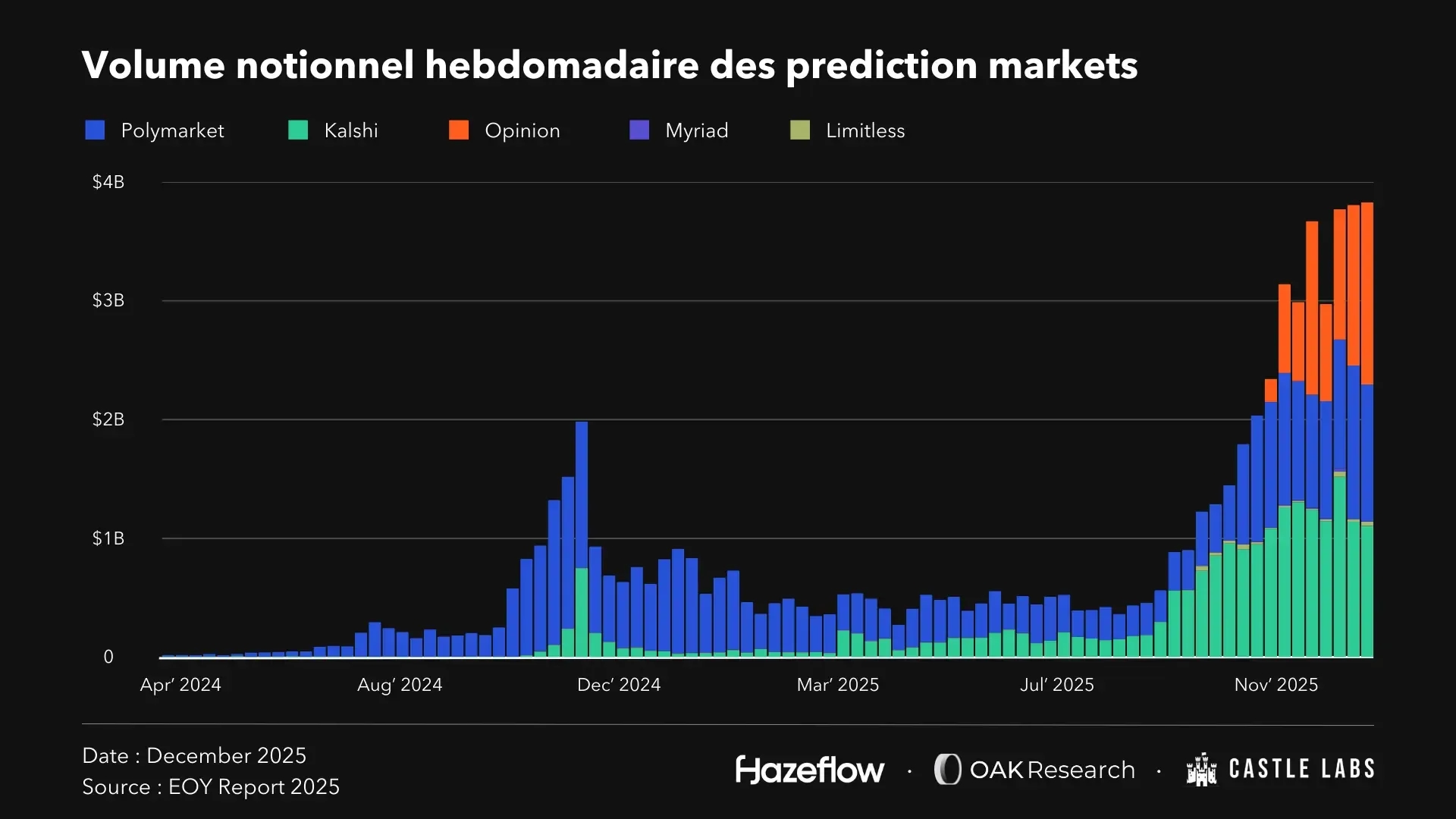

- Les prediction markets comme nouveau territoire de spéculation

Alors même qu’ils étaient annoncés comme moribonds après les élections présidentielles américaines, les prediction markets ont connu une explosion en fin d’année 2025. Au-delà d’une simple narrative, ils ont démontré une utilité concrète : agréger de l’information, produire des probabilités exploitables et proposer une alternative crédible aux sondages traditionnels.

Le secteur s’est structuré autour de Polymarket et Kalshi, deux acteurs désormais largement intégrés dans l’écosystème financier traditionnel comme outils d’information fiables. Leurs levées de fonds figurent parmi les plus importantes de 2025. En 2026, les prediction markets s’imposent déjà comme l’un des secteurs à surveiller de près.

- La régulation comme catalyseur, en particulier aux États-Unis

Contrairement aux idées reçues, 2025 a montré que la régulation pouvait devenir un moteur de croissance pour la finance on-chain. Aux États-Unis, l’avancée la plus significative a été le GENIUS Act, dont les implications sont majeures pour les émetteurs de stablecoins, les infrastructures de paiement et, plus largement, pour la tokenisation des actifs financiers.

Ce qui a déçu en 2025

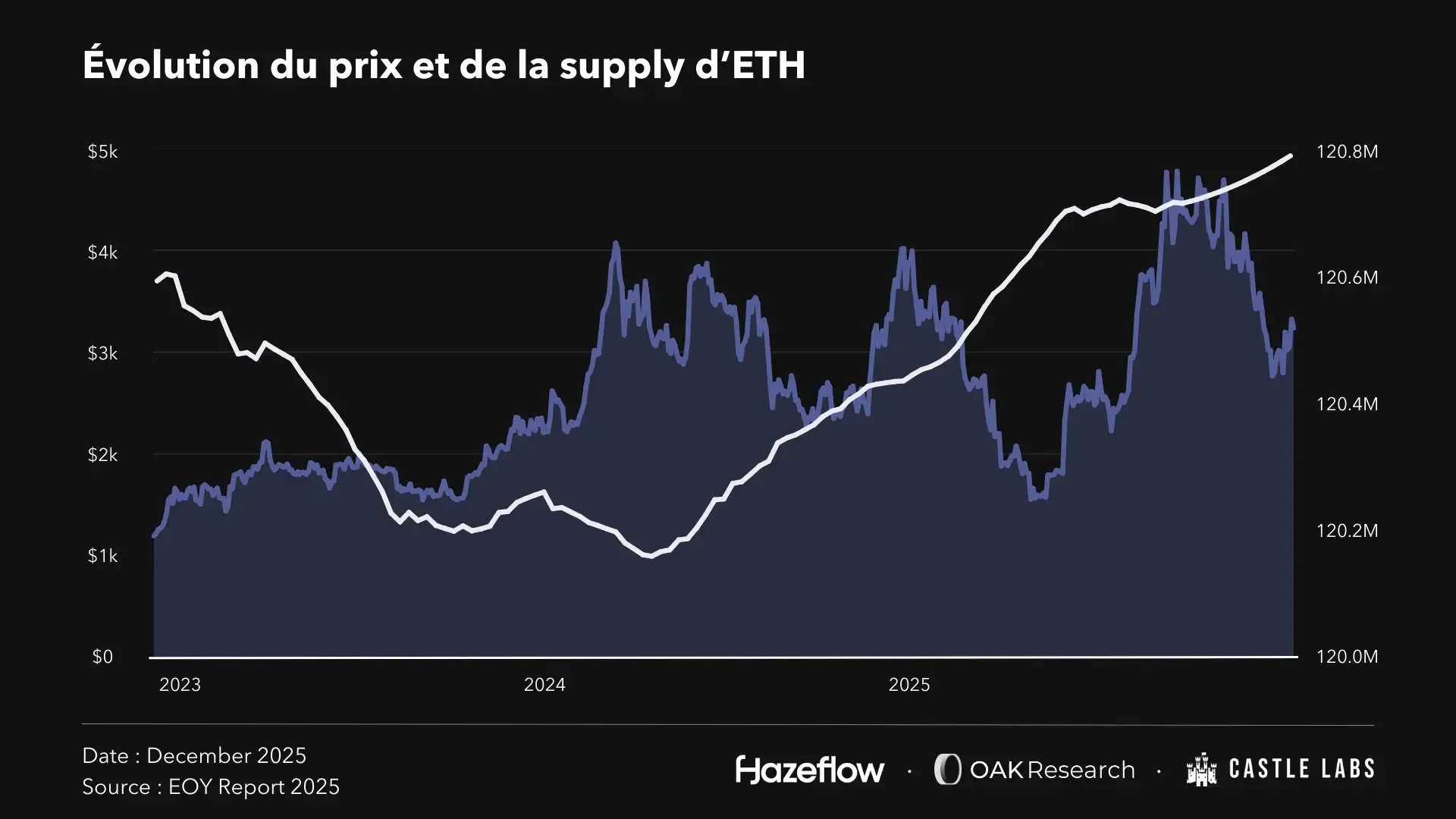

- Ethereum : le paradoxe entre fondamentaux et price action.

Malgré des avancées majeures sur le protocole, 2025 a été une année décevante pour le token ETH. Les investisseurs anticipaient une revalorisation portée par l’exécution de la roadmap, les progrès du scaling et l’arrivée de la demande institutionnelle via les ETF. L’évolution du prix a clairement invalidé cette thèse.

L’écart entre l’ambition technologique d’Ethereum et la performance du token a été la grosse déception de l’écosystème. Pour autant, nous étions conscient que le succès même de la stratégie de scaling d’Ethereum pesait sur la capture de valeur de la layer 1 et donc l’émission d’ETH.

L’expérience utilisateur a été clairement amélioré tandis que les coûts d’opération pour les validateurs et les frais pour les utilisateurs ont été drastiquement réduit, ce qui a ouvert la voie à une multitude de layer 2 mais a absorbé une grosse part de l’activité hors du mainnet. En conséquence, la pression sur les frais a diminué, entraînant une baisse du burn via EIP-1559 et une longue phase d’inflation nette depuis The Merge.

La narrative d’“ultrasound money”, centrale lors du cycle précédent, a perdu en crédibilité. Les flux institutionnels ont apporté un soutien ponctuel via les ETF spot ETH, mais sans installer de dynamique haussière durable. Chaque rebond s’est heurté à une pression vendeuse persistante. En fin d’année, Ethereum se retrouve dans une position paradoxale : une infrastructure plus robuste que jamais, mais un token dont la thèse de valorisation reste difficile à lire pour le marché.

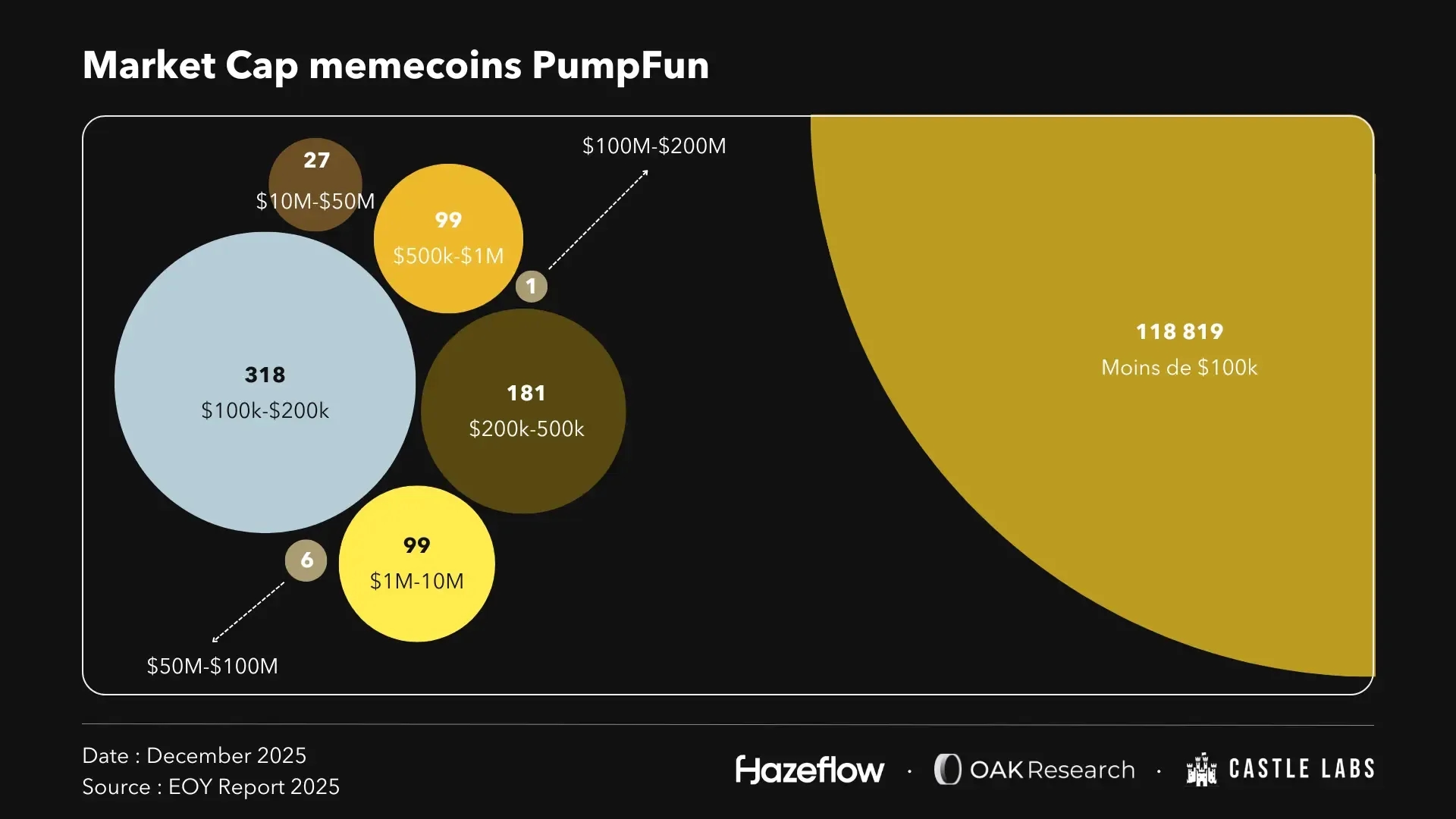

- L’année du “crime” : memecoins, insider trading et hacks à grande échelle.

2025 a été marquée par un transfert massif de richesse des utilisateurs “lambdas” vers une nouvelle catégorie d’acteurs dits “PvP”. L’industrialisation de l’insider trading, la multiplication des schémas de pump-and-dump et la banalisation des memecoins extractifs ont profondément dégradé l’expérience retail.

Des plateformes comme Pumpdotfun ont généré des revenus records (plus de 900 millions de dollars), tout en devenant le théâtre de pratiques ouvertement prédatrices. La majorité des tokens lancés relevaient de scams purs, avec plus de 99 % d’entre eux restant sous les 100 000 dollars de capitalisation.

Les mécanismes de cabales et d’insider trading ont amplifié cette dynamique, certains acteurs disposant d’un avantage systématique (les KOLs, les builders, etc.) leur permettant d’extraire la valeur avant l’arrivée du public.

L’année a également été marquée par une recrudescence des hacks majeurs. Des protocoles réputés matures ont été ciblés, et les pertes cumulées atteignent environ 3 milliards de dollars en 2025. Le hack de Bybit (1,5 Md$) ou les attaques sur GMX, Balancer et Sui ont rappelé que, malgré la maturation technologique, le risque systémique reste élevé. La DeFi progresse vers une phase de “Low Risk DeFi”, mais les pratiques de sécurité demeurent inégales.

- Trump et la politisation opportuniste de la crypto.

L’arrivée de Donald Trump au pouvoir a ouvert une nouvelle phase réglementaire favorable à l’industrie, mais il ne faut pas oublier que l’homme est un businessman et qu’il n’est pas ici par hasard. L’année 2025 a montré que les cryptos ont été d’une certaine manière instrumentalisées à des fins politiques, professionnelles et personnelles.

Les lancements des memecoins TRUMP et MELANIA montrent à quel point plus le “crime” est gros, moins on a tendance à vouloir le dénoncer. Ces deux tokens ont généré plusieurs centaines de millions de dollars pour le clan Trump, tout en laissant la majorité des investisseurs avec des pertes supérieures à 90 %.

Parallèlement, World Liberty Financial s’est positionné comme le pilier institutionnel de l’empire crypto des Trump. La plateforme a levé 550 millions de dollars via son token WLFI et émis plus de 2,7 milliards de dollars de stablecoins USD1, attirant des capitaux privés et souverains dans une opacité quasi totale. Et nous ne parlons pas des liens politiques et financiers autour de l’existence du projet (Cf. l’abandon de certaines poursuites réglementaires).

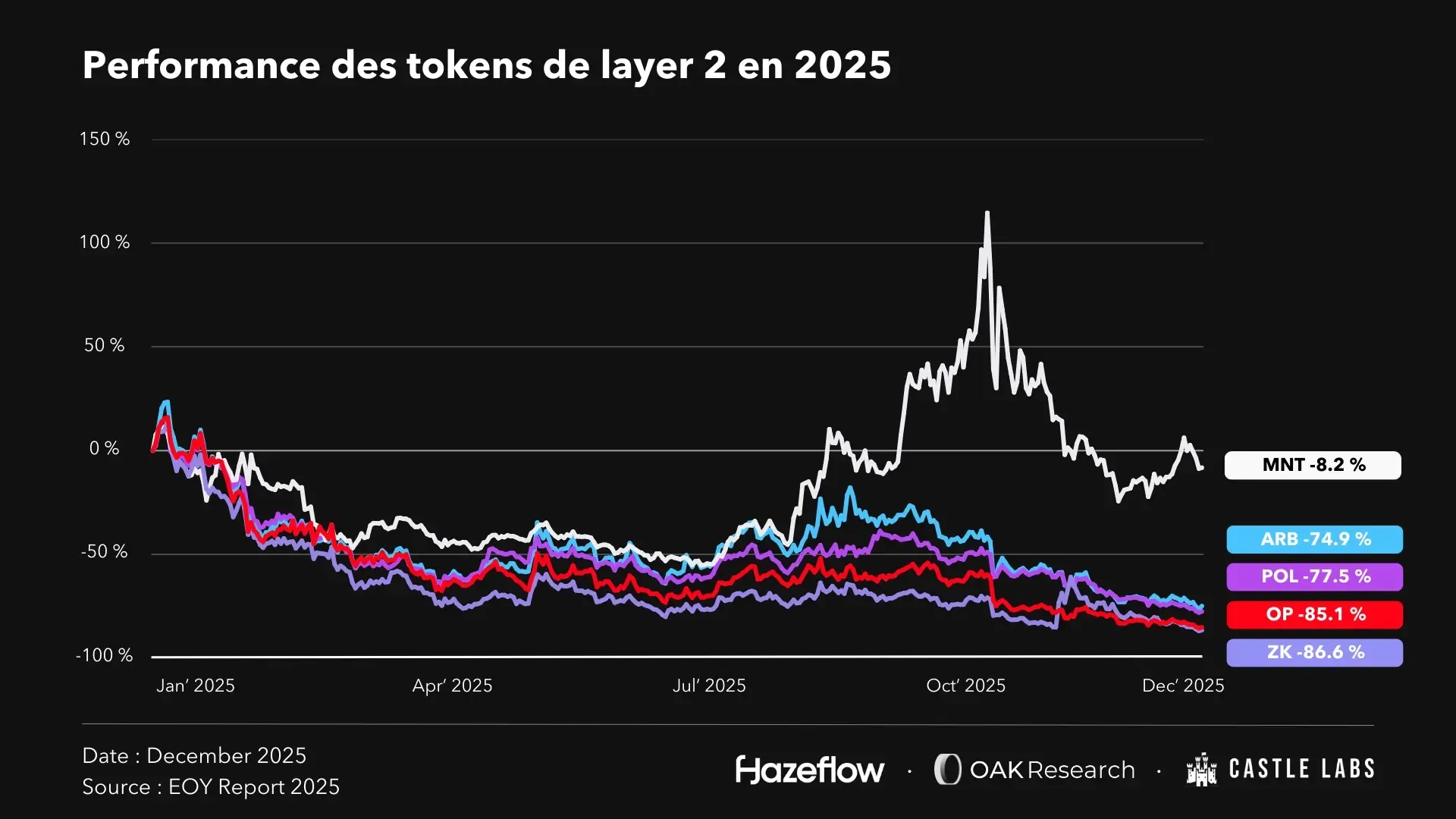

- Layer 1, Layer 2 et l’épuisement de la thèse infrastructurelle.

2025 a confirmé un constat déjà latent : la multiplication des blockchains et des layers n’a pas créé de valeur proportionnelle. L’essentiel de l’activité reste concentré sur le trading, le yield et les paiements en stablecoins. La décentralisation seule ne suffit plus ; ce qui compte désormais, c’est la capacité à générer des revenus et une activité économique réelle.

Les tokens d’infrastructure ont souffert d’une absence de thèse d’investissement claire. Le lien entre usage du réseau et demande pour le token reste faible, voire inexistant. Dans ce contexte, de nombreux Layer 1 et Layer 2 sont devenus redondants, incapables de justifier leur valorisation au-delà de la spéculation initiale.

La situation des altcoins s’est fortement dégradée. La chute continue du Total3 illustre une érosion structurelle de leur valeur, accentuée par les unlocks VC, la faible liquidité et la fatigue narrative. Sans amélioration radicale ou utilité différenciante, la majorité des tokens tend mécaniquement vers zéro. Le consensus de fin 2025 est clair : le problème n’est plus le manque d’infrastructures, mais leur mauvaise intégration et l’incapacité du marché à absorber autant de tokens sans demande réelle.

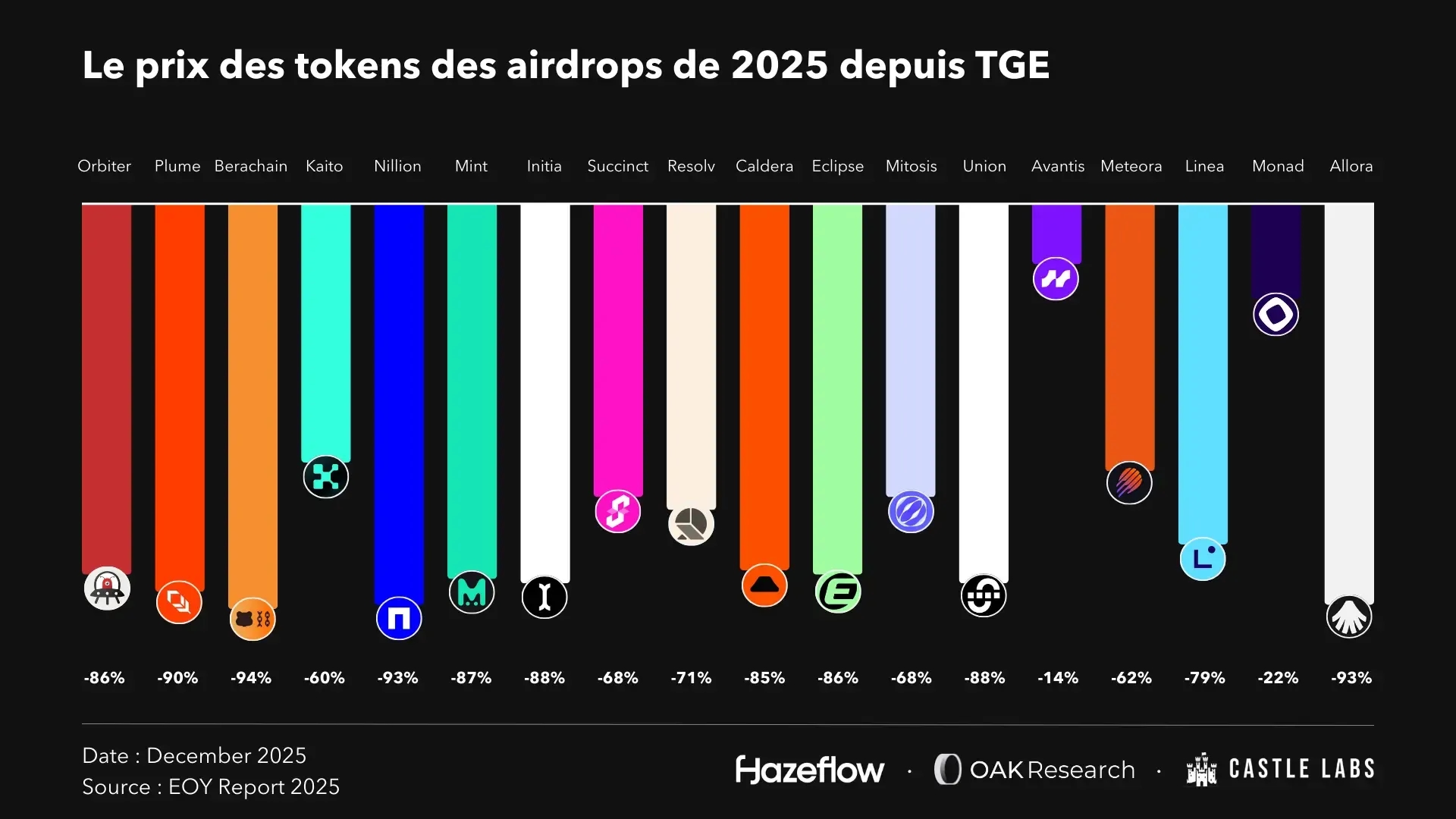

- Les TGE et la lente agonie de la méta de distribution

En 2025, le marché a clairement envoyé un signal : il ne veut plus de nouveaux tokens. La majorité des TGE ont été des échecs immédiats, avec une pression vendeuse dès le listing et une incapacité quasi systématique à maintenir une valorisation. Les airdrops, censés amorcer une adoption durable, ont surtout attiré du capital mercenaire, des farmers et des Sybils dont l’unique objectif était de vendre au TGE avant de passer au protocole suivant.

Ce modèle a produit des métriques artificielles (TVL, volumes, activité) sans aucune rétention réelle. Une fois les incitations terminées, l’activité s’est effondrée et les tokens ont rapidement convergé vers zéro. Dans un contexte de liquidité altcoin limitée et de dominance élevée du Bitcoin, les nouveaux tokens n’ont tout simplement plus d’acheteurs.

Cette saturation a forcé un changement de paradigme. Plusieurs protocoles majeurs ont repoussé, réduit ou abandonné leur airdrop, tandis que d’autres ont renoncé à lancer un token lorsque celui-ci n’était pas strictement nécessaire. Le message est clair : en 2025, un TGE n’est plus un catalyseur, mais un risque, et seuls les projets générant des revenus réels et un usage clair peuvent encore justifier l’existence d’un token.

Ce que 2025 nous dit de 2026

2025 n’a pas été une année de bull market classique. C’est une année qui a clarifié la structure du marché, ses gagnants et ses limites. À bien des égards, 2026 ne sera pas une rupture, mais la continuation logique de ces dynamiques.

- Bitcoin va continuer son cycle haussier

2025 a confirmé que Bitcoin n’évolue plus selon les cycles habituels des cryptos, mais selon des dynamiques macroéconomiques globales. L’intégration dans la finance traditionnelle via les ETF et les produits dérivés régulés font de lui un “actif macro”. En 2026, la thèse de Bitcoin comme actif rare, neutre et capable de préserver et mesurer la valeur va être de plus en plus comprise et intégrée par les acteurs institutionnels.

- Les altcoins auront des hausses, mais pas de nouveau cycle

Le retour progressif de la liquidité mondiale, notamment avec un probable QE de la Fed, pourrait offrir des phases de soulagement sur les altcoins en 2026. Ces mouvements existeront, mais ils resteront ponctuels et très sélectifs.

Les seuls tokens capables de surperformer durablement seront ceux adossés à des protocoles générant des revenus réels, capables de capter et redistribuer la valeur, et de s’apparenter de plus en plus à des entreprises plutôt qu’à des promesses technologiques.

- Le cœur de la finance on-chain sera le yield et les stablecoins

La trajectoire est claire : tout converge vers les stablecoins et la production de rendement on-chain. En 2026, ils seront à la fois l’infrastructure de paiement, le support de collatéral et la base de l’épargne on-chain.

L’enjeu majeur sera l’accessibilité. Le retail n’ira pas chercher directement le yield via des protocoles complexes, mais via des super-apps et des néobanques crypto, qui masqueront la complexité technique derrière des interfaces familières. Le rendement sera intégré nativement dans des comptes d’épargne, des cartes ou des apps de paiement, sans que l’utilisateur ait conscience d’interagir avec la DeFi.

- Une nouvelle couche d’acteurs va émerger : les on-chain yield manager

Entre les protocoles de yield de base et les super-apps, une nouvelle catégorie d’acteurs devrait s’imposer : des gestionnaires de stratégies et de vaults on-chain. Leur rôle sera d’agréger, optimiser et sécuriser le rendement, en servant d’intermédiaires entre l’infrastructure DeFi et la distribution grand public. Cette couche intermédiaire (humaine ou IA) devrait attirer l’intérêt des utilisateurs en 2026 et constituer un terrain fertile pour des opportunités d’incentives, de points et d’airdrops.

- Les dérivés resteront le segment le plus rentable de l’industrie

Les perps on-chain devraient rester le moteur économique numéro un de la crypto en 2026. Hyperliquid est bien positionné pour conserver son rôle central, grâce à son avance technologique, sa liquidité et son modèle économique. De nombreux concurrents apparus en 2025 risquent de décevoir après leur TGE, une fois les incentives épuisées. L’histoire de la DeFi montre que les utilisateurs finissent toujours par revenir vers l’infrastructure la plus performante et la plus liquide, surtout lorsqu’elle est soutenue par un actif natif solide.

- Les prediction markets vont changer d’échelle

Après avoir démontré leur utilité en 2025, les marchés prédictifs pourraient connaître une explosion d’activité et d’adoption en 2026, notamment s’ils continuent de s’intégrer aux outils de la finance traditionnelle et des médias. Ils incarnent une nouvelle forme de monétisation de l’information, avec un potentiel bien au-delà du simple usage spéculatif.

- La privacy aura un rôle structurel, mais en marge du système régulé

Enfin, la privacy s’impose comme un thème de fond pour 2026. Le durcissement réglementaire en Europe et aux États-Unis a renforcé la polarisation entre actifs conformes et outils d’anonymat, concentrant la liquidité sur Bitcoin et les marchés régulés.

Paradoxalement, cette pression alimente la thèse privacy. À mesure que la surveillance financière s’intensifie, la demande sociale pour la discrétion financière progresse. Les protocoles orientés confidentialité ne seront pas portés par des flux institutionnels, mais ils continueront d’exister comme un segment anticyclique et narratif, décorrélé du reste du marché, jouant le rôle de hedge idéologique dans un écosystème de plus en plus financiarisé.

Devenir Premium

Débloquez l'ensemble de nos analyses et obtenez l'info utile, au bon moment.