Rapport marché crypto novembre 2025 : La discipline du holding sur BTC

Publié le

Contenu Sponsorisé

Ce contenu a été rédigé dans le cadre d'une collaboration commerciale. Bien que l'équipe de OAK Research ait réalisé une évaluation préalable du projet présenté, nous déclinons toute responsabilité en cas de pertes ou dommages résultant de décisions fondées sur cet article. Les cryptomonnaies comportent des risques élevés, ce contenu est fourni à titre informatif et ne constitue pas un conseil en investissement.

Comme chaque mois, OAK Research vous propose un rapport synthétique regroupant l’essentiel à retenir sur le marché crypto. Dans cette édition de novembre 2025, nous revenons sur le contexte macroéconomique, l’évolution du marché avec Bitcoin (BTC), Ethereum (ETH) et les principaux altcoins, les dynamiques liées aux ETF et aux Digital Assets Treasuries (DAT), ainsi que les actualités majeures ayant marqué l’écosystème.

Contexte macroéconomique

Le mois de novembre 2025 a prolongé la situation de tension que nous décrivons depuis plusieurs mois. Le système financier américain reste fragilisé, la Fed manque de marge de manœuvre, et les marchés évoluent désormais dans un environnement qui se résume en un seul mot : l’incertitude.

L’impact du shutdown du gouvernement américain

La fin du shutdown du gouvernement américain, après 43 jours, n’a pas dissipé les inquiétudes. Au contraire, cette période a laissé derrière elle un véritable blackout statistique : les chiffres de l’inflation et de l’emploi au mois d’octobre n’ont finalement jamais été publiés, alors même qu’ils sont les repères macroéconomiques les plus importants.

La Fed a historiquement mené une politique qui repose sur approche “data oriented”, c’est-à-dire basée uniquement sur des données factuelles pour prendre des décisions. Ainsi, le blackout statistique a deux impacts : Jerome Powell doit naviguer à vue, tandis que les investisseurs perdent leurs principaux repères pour anticiper les décisions de la Fed.

Cette absence totale de visibilité a renforcé le sentiment d’incertitude sur les marchés, forçant de nombreux investisseurs à se replier vers des positions plus liquides ce qui a encore accélérer le mouvement de de-risk observé tout au long du mois.

Dans le même temps, les tensions internes du système financier américain restent inchangées : le Reverse Repo est toujours vide, les réserves bancaires évoluent sous les seuils critiques et l’indice NFIB confirme la dégradation de l’économie réelle. Autrement dit, le stress structurel ne faiblit pas.

Le Japon met la pression aux marchés mondiaux

Un autre facteur clé du mois de novembre vient du Japon. Depuis plusieurs semaines, les taux obligataires japonais se tendent fortement : le 10 ans dépasse désormais 1,9 %, le 20 ans approche 3 %, et le marché anticipe une hausse des taux de la Banque du Japon dès le mois de décembre.

Ce changement remet en question l’un des piliers du système financier mondial : le yen carry trade. Pendant près de trois décennies, les investisseurs ont profité de taux proches de zéro pour emprunter en yen et déployer ce capital à l’étranger, notamment en achetant de la dette américaine.

Si les taux japonais remontent et deviennent réellement attractifs, ce mécanisme perd son intérêt, poussant les investisseurs à rapatrier leurs capitaux vers le Japon. Autrement dit, une source majeure du risk-on et de la liquidité mondiale pourrait se tarir au moment même où la Fed tente déjà d’éviter une crise sur les marchés obligataires.

Ce mouvement exerce une pression supplémentaire sur les États-Unis. Une baisse de la demande en Treasuries ferait remonter les taux longs, réduisant encore la marge de manœuvre de la Fed pour assouplir sa politique monétaire. Dans un environnement déjà fragilisé, cette pression venue du Japon ajoute un risque supplémentaire que les marchés avaient anticipé, mais qui reste une mauvaise nouvelle.

La fin du Quantitative Tightening

Le seul signal réellement positif du mois vient de la Fed, qui a officialisé la fin du Quantitative Tightening à compter du 1er décembre. Après plusieurs années de politique de resserrement monétaire stricte, la banque centrale reconnaît que le système financier américain ne peut plus supporter davantage de contraction de liquidité.

Cependant, cette décision reste largement insuffisante pour rassurer les marchés. Powell a clairement indiqué qu’une nouvelle baisse de taux en décembre n’était pas certaine et n’a donné aucun calendrier pour un éventuel Quantitative Easing.

Mais surtout, la Fed ne se contente pas d’arrêter le QT, elle modifie la composition de son bilan. Actuellement composé majoritairement de titres à longue maturité, le bilan sera progressivement rééquilibré vers des titres à court terme. Cette opération technique est interprétée par la plupart des analystes comme une forme de QE indirect.

En effet, le Trésor peut continuer d’émettre massivement de la dette courte, la Fed peut absorber cette offre sans relancer officiellement la planche à billets, les liquidités disponibles pour les marchés ne sont pas immédiatement pénalisées, mais Powell évite d’envoyer un signal trop clair trop tôt. Cette stratégie hybride permet de soulager le marché sans véritablement enclencher le prochain cycle d’assouplissement.

En résumé, malgré la fin du QT, la Fed reste sans marge de manœuvre et les marchés évoluent dans un environnement dominé par le manque de visibilité. Sans repères statistiques et sous pression externe, les investisseurs n’ont aucune visibilité avant la réunion du FOMC du 11 décembre, ce qui explique la hausse de la volatilité observée tout au long du mois.

Analyse du marché crypto

Le mois de novembre a été marqué par une correction violente sur l’ensemble du marché crypto, dans un contexte d’incertitude macroéconomique important. Comme nous l’anticipions depuis plusieurs semaines, la combinaison d’une politique monétaire américaine en fin de cycle et d’un blackout statistique provoqué par le shutdown a entraîné un mouvement de de-risk généralisé.

Bitcoin (BTC)

Le BTC a reculé de 17,3 %, passant de 109 400 dollars à environ 90 400 dollars, avec une mèche basse proche de 80 400 dollars. Cette chute s’inscrit dans la continuité du scénario que nous décrivons depuis octobre.

La cassure du niveau des 107 000 dollars, identifié comme le support clé de la tendance haussière en place depuis avril, a été confirmée dès les premiers jours du mois. Dans nos précédentes analyses Premium, nous expliquions que ce niveau représentait un premier pivot majeur : en clôture journalière, sa perte ouvrait logiquement la voie vers les 98 000 dollars.

Ce deuxième seuil, décrit comme le dernier rempart de la tendance haussière, n’a pas tenu non plus. La clôture sous les 98 000 dollars a déclenché une vague de liquidations et un repositionnement des modèles quantitatifs, poussant le BTC vers la zone des 85 000 à 88 000 dollars, exactement celle que nous identifiions comme support intermédiaire.

Le niveau des 75 000 dollars, que nous envisagions en cas de dégradation plus profonde, n’a pour l’instant pas été atteint.

Au-delà de l’analyse technique, notre thèse reste inchangée : l’évolution du BTC dépend désormais essentiellement de l’anticipation d’un assouplissement monétaire majeur de la Fed. En l’absence de ce catalyseur, le marché peine à retrouver une dynamique haussière durable.

Le blackout statistique provoqué par le shutdown a réduit la capacité du marché à estimer correctement la trajectoire future des taux, ce qui s’est reflété directement dans le prix du BTC. Bien que la fin du QT soit confirmée et que la probabilité d’une baisse des taux en décembre dépasse désormais 90 %, le marché ne semble pas encore prêt à reprendre un mouvement haussier structuré.

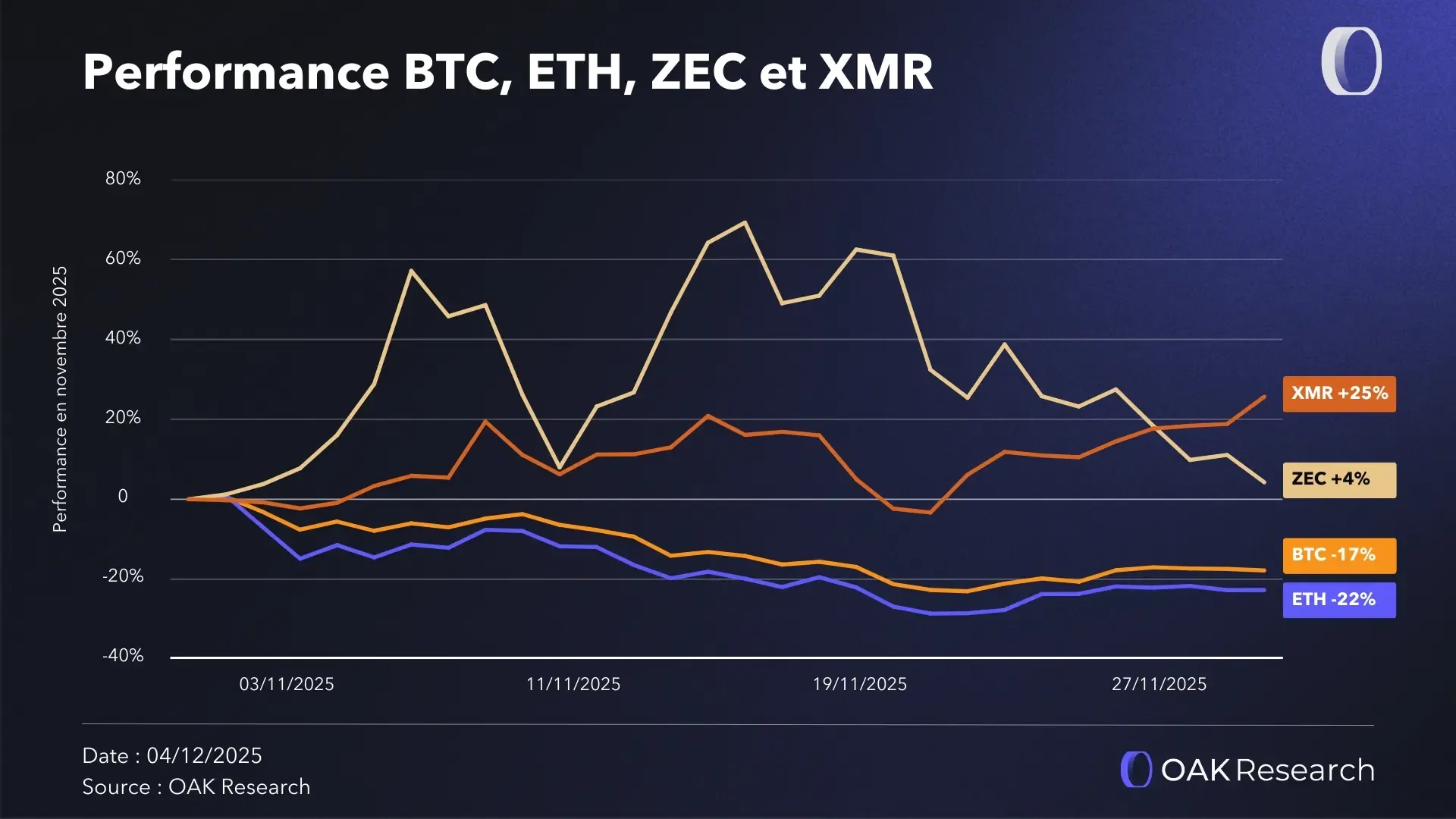

Ether (ETH), altcoins et dominance

L’ETH a sous-performé le BTC en novembre, reculant de 21,9 %, passant de 3 800 dollars à moins de 3 200 dollars, avec un point bas sous les 2 600 dollars. Cette faiblesse s’inscrit dans une tendance plus large : depuis plusieurs mois, l’Ether et la plupart des altcoins peinent à trouver un catalyseur propre dans un contexte dominé par les incertitudes macroéconomiques.

Un élément notable ressort toutefois du mois : l’ETH s’est montré relativement solide en fin de période, ce qui a contribué à limiter la hausse de la dominance du BTC. Cette résistance s’explique par une réduction significative du levier sur les altcoins depuis octobre et par une rotation défensive des investisseurs vers les actifs les moins risqués du marché.

La BTC.D est restée quasiment stable, ne progressant que de 0,79 % sur le mois. Historiquement, une forte correction du BTC s’accompagne d’une chute encore plus violente des altcoins, entraînant une hausse nette de la dominance. L’absence de ce phénomène en novembre est donc atypique.

Malgré la tendance négative générale, certaines poches du marché ont affiché une performance notable. Les actifs liés à la privacy ont été parmi les plus performants : Zcash, Monero ou Starknet affichent des hausses sur le mois. À l’inverse, le secteur AI a enregistré l’une des plus fortes corrections (-25 %).

De manière générale, les mouvements sur la BTC.D s’expliquent par la chute déjà avancée des altcoins ces dernières semaines et la surperformance relative de l’ETH en fin de mois. Pour autant, notre position reste inchangée : dans un environnement dominé par l’incertitude macroéconomique, il n’existe aucune raison valable d’être exposé au marché des altcoins.

Bybit Corner

L’activité sur Bybit EU a fortement progressé en novembre. Le 17 novembre a été la journée la plus active du mois, avec un volume deux fois supérieur au pic observé en octobre. Les données confirment une concentration accrue des utilisateurs sur les actifs majeurs dans un contexte de forte volatilité.

Le BTC représente désormais près de 30 % des trades et environ un tiers des volumes, contre 13 à 17 % en octobre. Les utilisateurs se sont clairement recentrés sur BTC au détriment des altcoins, un mouvement classique en phase de correction du marché. À l’image du marché, les volumes sur ETH restent stables.

À noter toutefois que les petites capitalisations (XRP, DOGE, LINK) ont enregistré un repli d’activité auprès des utilisateurs de Bybit EU, tandis que les volumes sur les paires spéculatives ont nettement dégringolé (4,32 % pour PEPE en novembre contre 10,68 % en octobre).

Les volumes sur les paires stablecoin/EUR se maintiennent autour de 10 %, montrant une activité soutenue de dépôts et d’arbitrages entre fiat et stablecoins. Cela confirme que les flux entrants européens restent importants malgré l’incertitude du marché.

Enfin, nous vous partageons la campagne de fin d’année 2025 en partenariat avec Bybit EU destinée aux abonnés de OAK Research. Celle-ci vient s’ajouter à la campagne déjà active et vous permet de bénéficier de 30 USDC à l’ouverture de votre compte, en plus des bonus existants :

- 25 USDC pour un dépôt de 100 euros

- 25 USDC supplémentaires en plaçant 100 euros en Earn pendant 7 jours

Autrement dit, ce sont 80 USDC offerts à la création de votre compte sur Bybit EU. Pour en profiter, nous vous invitons à utiliser notre lien officiel.

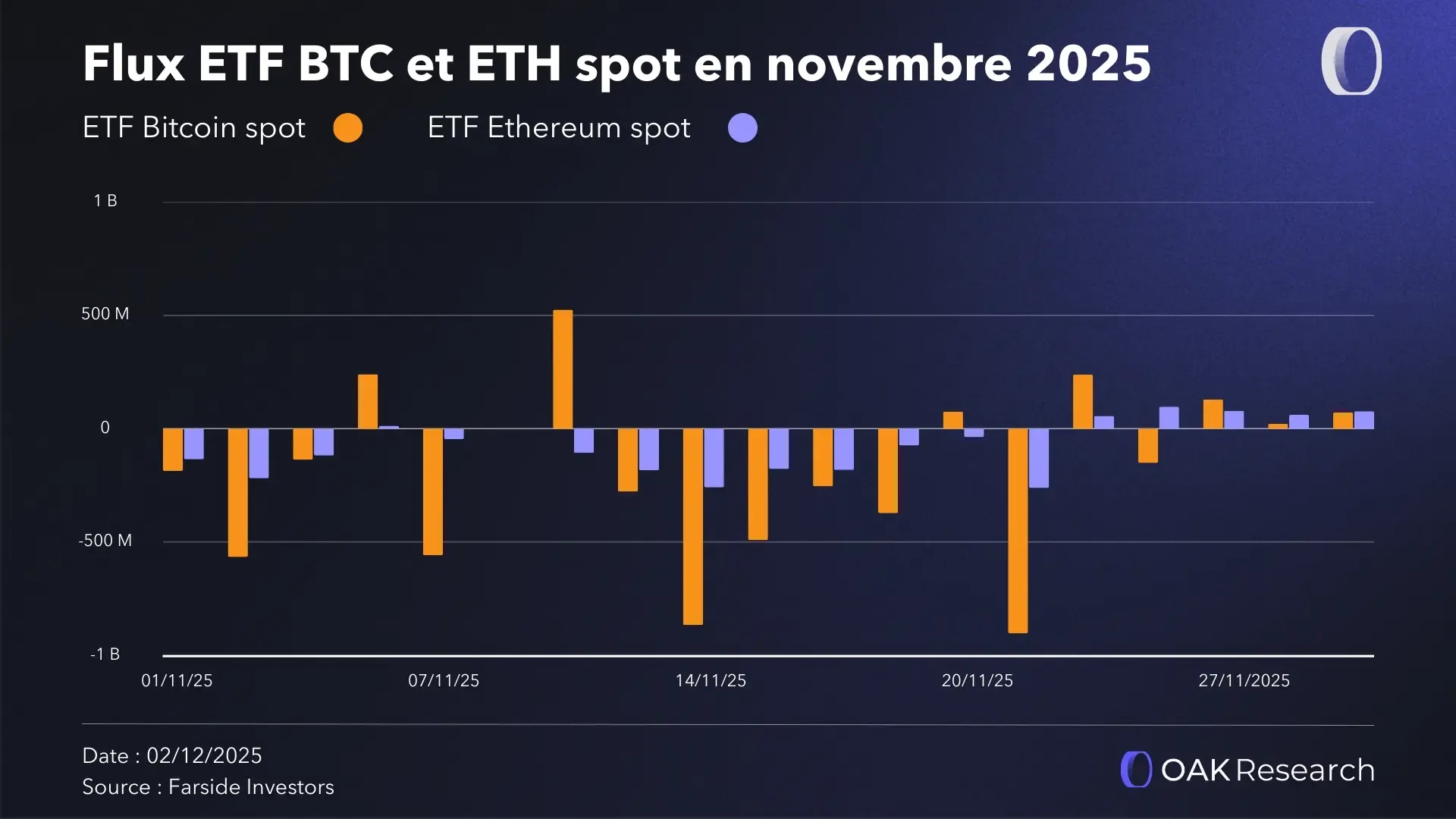

ETF Bitcoin et ETF Ethereum spot

Les ETF Bitcoin spot ont enregistré leur premier mois nettement négatif depuis le printemps, avec environ 3,5 milliards de dollars de sorties nettes en novembre. L’essentiel de ces ventes s’est concentré sur la première moitié du mois, au moment où la probabilité d’un assouplissement monétaire rapide de la Fed était la plus contestée.

La part la plus significative des mouvements provenait en toute logique de l’ETF IBIT de BlackRock, avec environ 2,34 milliards de dollars de sorties nettes. La majorité des séances s’est terminée dans le rouge (12 au total, contre 5 dans le vert), dont 5 consécutives à partir du 12 novembre.

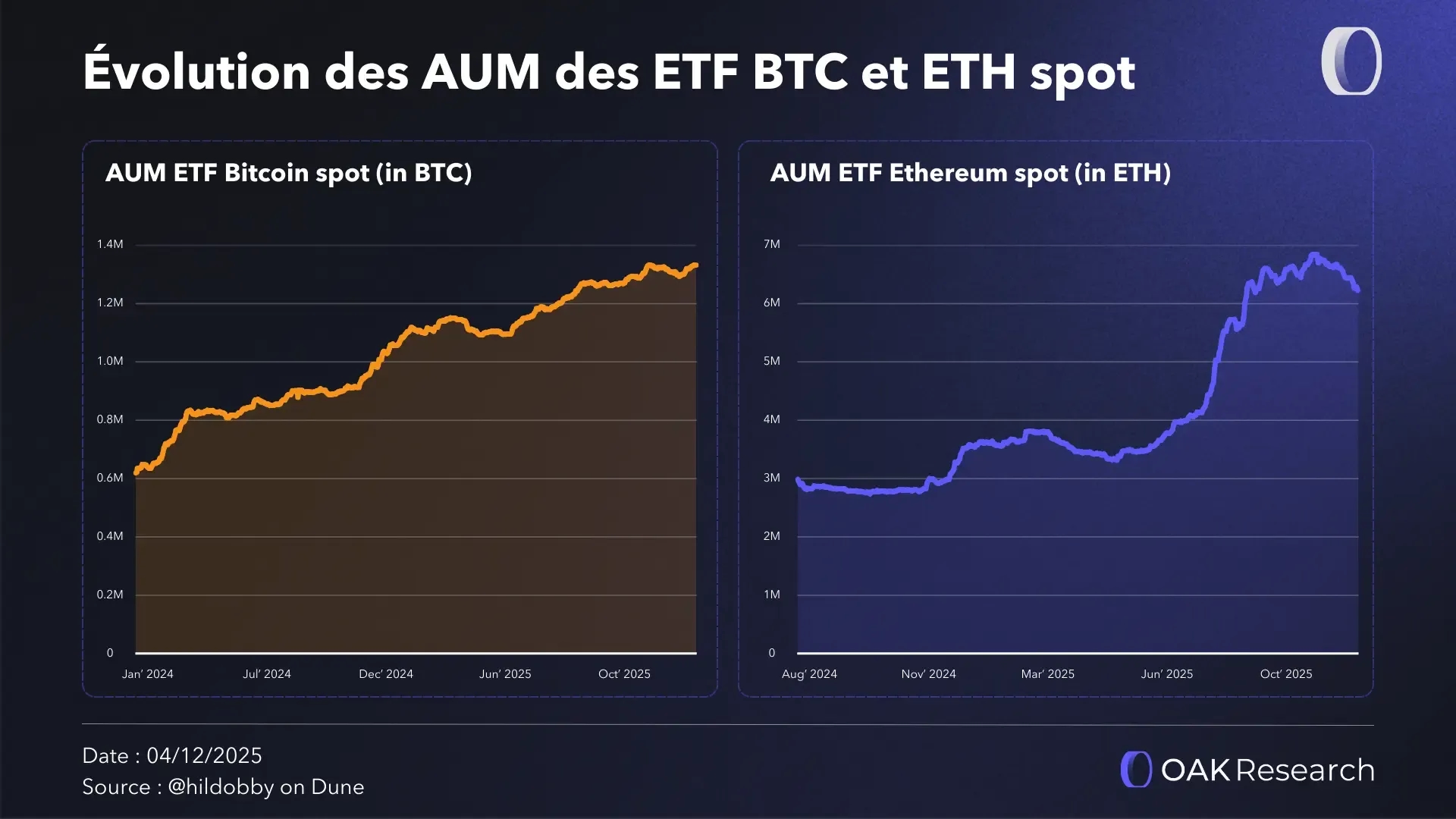

Malgré cela, les encours en BTC restent globalement stables sur le mois : les ETF spot détiennent autour de 1,32 million de BTC début novembre, retombent vers 1,29 million au creux de la vague, puis reviennent légèrement au-dessus de 1,32 million en fin de mois. La baisse de l’AUM en dollars provient donc essentiellement de la chute du prix du BTC plutôt que d’un décaissement massif des encours.

Du côté d’Ethereum, le constat n’est pas meilleur avec 1,42 milliard de dollars de sorties nettes. L’AUM total des ETF est passé d’environ 6,61 à 6,23 millions d’ETH, soit une baisse de près de 5,8 % des encours en actif. Les données de marché indiquent que le montant en dollars est tombé autour de 18,8 milliards, un plus bas depuis juillet et plus de 40 % en dessous du pic atteint début octobre.

Les mouvements ont été particulièrement concentrés sur l’ETF de BlackRock (ETHA), qui a connu plusieurs journées de fortes sorties, dont un pic à près de 180 millions de dollars en une seule séance à la mi-novembre.

À noter que durant cette période, les nouveaux ETF récemment lancés ont connu des flux entrants positifs : 660 millions de dollars pour les ETF XRP spot, 531 millions de dollars pour les ETF Solana spot, 280 millions de dollars pour les autres ETF à thématiques “Web3” ou crypto.

Actualités majeures de novembre

La chute de Stream Finance et du stablecoin xUSD

Le mois de novembre a été marqué par l’effondrement de Stream Finance, un protocole DeFi dont le stablecoin xUSD s’est progressivement dépeg jusqu’à tomber autour de 0,04 dollar. Derrière cette chute se trouvait en réalité un mécanisme de “minting loop” agressif mené par l’équipe du protocole avec les fonds des clients.

Concrètement, les dépôts en USDC des utilisateurs étaient transférés en USDT puis utilisés pour mint du deUSD, lesquels étaient stakés puis utilisés en collatéral sur Elixir pour emprunter de l’USDT. Ceux-ci étaient échangés contre de l’USDC, puis la boucle était répétée de nombreuses fois.

Mais la “stratégie” ne s’arrête pas là, puisque Stream mint également du xUSD, son propre stablecoin. Celui-ci est utilisé en collatéral pour emprunter de l’USDC sur Morpho, lesquels sont déposés par Elixir via des USDC eux-mêmes issus de la même boucle. En bref, les deux équipes se prêtent mutuellement des fonds, gonflant artificiellement leur TVL et plaçant les fonds des utilisateurs à un niveau de risque extrêmement élevé.

La situation a basculé suite au hack de Balancer, entraînant une vague de retraits des utilisateurs sur de nombreux protocoles. Le xUSD commence à perdre son peg au dollar, quand Stream Finance annonce qu’un gestionnaire externe aurait perdu 93 millions de dollars, avant de bloquer les dépôts et retraits.

Le depeg du xUSD s’est alors propagé aux intégrations annexes, aggravé par le fait que certains protocoles utilisaient un prix “hardcodé” pour le xUSD, empêchant les liquidations automatiques. Les estimations font état d’environ 285 millions de dollars de bad debt au total. Stream Finance est désormais fermé.

Uniswap, activation du fee switch et recentrage autour de Labs

Il s’agit de la proposition de gouvernance la plus attendue depuis de longues années sur Uniswap : la “Unification Proposal”, portée par Hayden Adams et l’équipe du protocole. L’objectif est d’activer (enfin) un véritable fee switch, en captant une partie des frais de trading sur Uniswap v2 et v3 et en les redirigeant vers un mécanisme automatique de buyback and burn du token UNI.

Concrètement, 0,05 % des 0,30 % de frais sur v2, et une fraction des frais LP sur v3, seraient affectés à ce burn, avec une extension progressive à d’autres briques comme les frais de séquenceur de Unichain ou les “Aggregator Hooks” d’Uniswap v4. La proposition va plus loin en prévoyant un burn rétroactif de 100 millions d’UNI, soit l’équivalent de plusieurs centaines de millions de dollars, directement issus de la trésorerie de la DAO.

Le fee switch est discuté depuis des années sur Uniswap mais a longtemps été refusé par la gouvernance, notamment par les fonds d’investissement conscients de l’état de la réglementation américaine sous l’administration Biden. Avec cette proposition, le but est de redonner un sens économique au token UNI, en l’alignant mieux avec l’activité réelle du protocole.

En parallèle, Uniswap propose une véritable refonte de sa gouvernance : les fonctions de la Foundation sont transférées progressivement vers Uniswap Labs, centralisant ainsi les décisions opérationnelles. Autrement dit, Uniswap assume la fin du modèle d’organisation décentralisée pour devenir une vraie “entreprise crypto-native”.

Si cette évolution soulève des critiques sur la perte de décentralisation, elle reflète une réalité de l’écosystème : les investisseurs se soucient moins de la gouvernance que de détenir un actif exposé à des flux de revenus tangibles. Uniswap rejoint ainsi une tendance plus large où les grands protocoles basculent vers des structures hybrides, plus ancrées dans le monde réel.

Lighter lève 68 M$ et crédibilise le narratif perp DEX

Lighter, l’un des principaux DEX perps, a annoncé une levée de 68 millions de dollars, portant sa valorisation à 1,5 milliard de dollars. Le tour de table réunit Founders Fund (Peter Thiel), Ribbit Capital, Haun Ventures ou encore Robinhood, dont les participations restent rares et très sélectives. Les fonds ont été levés en contrepartie d’une allocation de tokens Lighter à venir lors du TGE.

Cette levée marque une rupture claire avec l’approche “no VC” qui avait largement contribué au succès d’Hyperliquid. Néanmoins, elle envoie un signal fort : les perp DEX ne sont plus perçus comme un simple “side play” spéculatif, mais comme une verticale durable, capable d’attirer des capitaux long terme et de justifier des valorisations de type “blue chip” DeFi.

Cette opération devrait bénéficier à l’ensemble des perp DEX en vogue (Extended, Pacifica, Paradex, Variational, etc.) en renforçant la crédibilité du narratif et en augmentant mécaniquement la valeur perçue des programmes de points et de farming d’airdrops.

En novembre 2025, Lighter est devenu le premier protocole de perps en termes de volume avec 286 milliards de dollars, marquant ainsi un record historique. Bien qu’aucun frais ne soit appliqué aux utilisateurs, ce sont tout de même 25 millions de dollars de revenus tirés de l’activité des market makers.

À noter que Hyperliquid a vu ses volumes chuter à 225 milliards de dollars e novembre, un plus bas depuis juin, ce qui le place à la troisième position derrière Aster (238 milliards de dollars). D’un point de vue de l’open interest, Hyperliquid reste largement devant et surpasse l’entièreté des DEX Perps.

→ Retrouvez notre guide pour le farming des airdrops de DEX perps et nos actualisations régulières dans l’Alpha Feed :

Loading post...

Aerodrome et Velodrome fusionnent pour donner naissance à Aero

Dromos Labs, l’équipe derrière Velodrome (Optimism) et Aerodrome (Base), a officialisé la fusion des deux protocoles en un seul projet : Aero. Celui-ci deviendra un protocole multi-chain, déployé sur Base, Optimism, mais aussi Ethereum et Arc (la nouvelle blockchain de Circle) à partir du deuxième trimestre 2026.

Le but est de réunir les deux protocoles autour d’un unique token AERO, dont la migration se fera au prorata des revenus générés historiquement par Velodrome et Aerodrome. Cela permettra de concentrer les volumes, la TVL et les émissions sur un seul token, afin de renforcer l’effet flywheel inhérent au modèle ve(3,3) (lock, votes, émissions, fees, buybacks).

Au-delà de la simplification du branding et de la gouvernance, cette fusion donne davantage de lisibilité au projet vis-à-vis des utilisateurs, des LPs et des partenaires. La centralisation des flux de revenus sur un seul protocole et un seul token offre une base plus solide pour la croissance future, en particulier avec les déploiements prévus sur Ethereum et Arc.

Aave confirme son pivot vers les néobanques on-chain

En parallèle de ces annonces, Aave a confirmé en novembre son pivot vers le grand public. Après le rachat de Stable Finance, fintech américaine spécialisée dans une application mobile d’épargne en stablecoins, Aave a annoncé la création de Push, une filiale ayant obtenu un enregistrement CASP auprès de la Banque centrale d’Irlande dans le cadre de MiCAR. Concrètement, cela lui permet d’offrir des services régulés d’on/off-ramp fiat-stablecoins à l’échelle de l’Espace économique européen.

Ce mouvement s’accompagne du lancement progressif de “Aave App”, une application d’épargne mobile qui promet des rendements significativement supérieurs à ceux de la finance traditionnelle, en s’appuyant sur l’infrastructure d’Aave et, à terme, sur le stablecoin GHO. Pour l’utilisateur final, la complexité de la DeFi est masquée : il dépose ses fonds depuis son compte bancaire ou en carte, l’architecture on-chain étant reléguée à l’arrière-plan.

Aave se positionne ainsi sur un triptyque clair : Aave Protocol pour la DeFi, Horizon pour les institutions, Aave App pour le grand public. Ce pivot l’inscrit pleinement dans le narratif des “néobanques on-chain”, avec un avantage structurel important qui est la capacité à redistribuer une partie de la valeur captée par la DeFi au retail via une interface grand public régulée.

Devenir Premium

Débloquez l'ensemble de nos analyses et obtenez l'info utile, au bon moment.