Rapport marché crypto octobre 2025 : le contexte macroéconomique fait chuter les cryptos

Publié leMis à jour le

Contenu Sponsorisé

Ce contenu a été rédigé dans le cadre d'une collaboration commerciale. Bien que l'équipe de OAK Research ait réalisé une évaluation préalable du projet présenté, nous déclinons toute responsabilité en cas de pertes ou dommages résultant de décisions fondées sur cet article. Les cryptomonnaies comportent des risques élevés, ce contenu est fourni à titre informatif et ne constitue pas un conseil en investissement.

Comme chaque mois, les équipes de OAK Research vous proposent un rapport condensé des principales informations à retenir sur le marché des cryptos. Dans cette édition d'octobre 2025, nous vous proposons une analyse macro-économique, une revue de marché avec Bitcoin (BTC), Ethereum (ETH) et les principaux altcoins, une étude des ETF et des Digital Assets Treasury (DAT) companies, ainsi qu'une analyse des principaux évènements.

Contexte macroéconomique

Le secteur bancaire sous tension

Le mois d’octobre a confirmé que l’économie américaine est entrée dans un régime de stagflation. La croissance ralentit, l’emploi se dégrade et l’inflation reste nettement au-dessus de la cible. Pour la Fed, la situation devient intenable.

Depuis le mois de septembre, le cycle d’assouplissement monétaire est lancé. Mais ce pivot n’est pas nécessairement un signe de confiance. Il traduit une contrainte : celle d’un système financier qui manque de liquidité.

Le Reverse Repo Facility, principal réservoir de liquidité de la Fed, est désormais vide. Ce matelas de sécurité était utilisé depuis 3 ans pour défendre le système financier américain et mener une politique de resserrement monétaire en limitant les risques de crise majeure.

En parallèle, les réserves bancaires sont retombées sous 3 000 milliards de dollars, un seuil jugé critique. De plus, le Standing Repo Facility (SRF), conçu pour offrir une aide d’urgence aux banques, a été massivement utilisé ces dernières semaines, signal clair de manque de liquidités sur le marché interbancaire.

Les banques régionales, de leur côté, montrent de nouveaux signes de fragilité. Zions Bancorporation et Western Alliance ont toutes deux signalé des pertes importantes, rappelant les prémices de la crise de 2023.

La Fed au pied du mur

Ce stress de liquidité a un effet direct sur la politique monétaire. Tant que le système reste sous pression, la Fed n’a plus le choix : elle doit agir pour éviter une crise bancaire majeure aux États-Unis. Mais chaque baisse de taux renforce également le risque inflationniste. C’est ce dilemme que Powell n’arrive plus à résoudre.

Nous l’avions évoqué dans notre analyse du 17 octobre dernier, le FOMC du 29 octobre l’a confirmé. La Fed a réduit ses taux de 25 points de base, tout en maintenant un discours prudent. Officiellement, il s’agit d’un simple ajustement. En réalité, c’est un aveu : le système est à bout de souffle et la Fed n’a plus de marge de manœuvre.

Pendant ce temps, les actifs refuges explosent. L’or a dépassé les 4 300 dollars l’once, l’argent a franchi les 54 dollars, et les flux vers les obligations longues augmentent. Ces mouvements traduisent une fuite vers la sécurité, non pas contre l’inflation, mais contre un risque de crise systémique.

Les marchés actions restent soutenus “artificiellement” par les secteurs de la tech et de l’IA, tandis que la dynamique réelle de l’économie américaine se dégrade. Le chômage augmente, la consommation ralentit et les déficits se creusent. Dans le même temps, le dollar s’affaiblit, accentuant les tensions sur les importations et les prix à la consommation.

En résumé, la Fed est piégée. Si elle continue de baisser ses taux, elle relance l’inflation. Si elle s’arrête, elle provoque une contraction du crédit et une crise de liquidité. Dans les deux cas, la stabilité financière reste menacée.

Le mois d’octobre a donc marqué une étape clé : celle où la politique monétaire ne suffit plus à stabiliser le système. La stagflation n’est plus une hypothèse, les perspectives d’un Quantitative Easing ne sont pas encore claires et c’est désormais le cadre économique dans lequel les marchés évoluent.

Analyse du marché crypto

Bitcoin (BTC)

Le mois d’octobre a été placé sous le signe de la tension et de la volatilité pour le marché des cryptos et pour Bitcoin (BTC). Après un nouvel ATH au-dessus de 126 000 dollars dans les premiers jours du mois, le cours du BTC a finalement décroché et clôture octobre en chute de 3,97 %.

Le premier événement majeur a été le crash du 10 octobre. Au total, plus de 20 milliards de dollars ont été liquidés en 24 heures, la pire journée de l’histoire du marché. Les carnets d’ordres se sont vidés en quelques minutes, les market makers ont retiré leur liquidité et la chute a été catastrophique sur de nombreux altcoins.

De nombreux traders, même prudents, ont vu leurs positions liquidées sans possibilité de sortie. Malgré une reprise rapide du marché, les séquelles sont profondes : une part importante des investisseurs particuliers a été tout simplement éjectée du marché, et les impacts sur les acteurs professionnels sont encore à découvrir.

→ Nous avons publié une analyse post-mortem de la situation au lendemain de l’événement, pour la consulter :

Loading post...

Quelques jours plus tard, le 17 octobre, le BTC chute de nouveau et bute pour la première fois sur les 107 000 $, un niveau clé pour préserver la tendance haussière enclenchée depuis avril 2025. Cette chute n’était pas anodine, puisque BTC entrait dans une zone d’incertitude explicable par la situation macroéconomique dont nous avons parlé plus haut.

Au lendemain du 17 octobre, nous avons publié une analyse complète sur la situation pour nos membres Premium. Nous y expliquions notre point de vue sur la situation, les niveaux clés à surveiller et les scénarios potentiels :

- une reprise durable au-dessus de 107 000 dollars pour relancer le mouvement haussier ;

- une cassure sous 98 000 dollars pour acter un renversement de tendance ;

- et un maintien dans le couloir pour prolonger la phase d’incertitude.

Quelques jours plus tard, le marché a rebondi exactement comme prévu. Le BTC a clôturé au-dessus de 107 000 dollars le 20 octobre, validant la reprise technique que nous anticipions. Dans notre Alpha du 21 octobre, nous précisions que ce signal restait valide tant que la zone tenait en clôture hebdomadaire, avec une cible de court terme entre 112 000 et 115 000 dollars.

Ce rebond s’est effectivement produit, avant que le prix n’échoue sous 115 000 dollars en fin de mois. En clôture mensuelle, le Bitcoin a reculé de 3,97 %, mais a conservé une structure encore haussière à moyen terme.

Néanmoins, les premiers jours de novembre ont montré une cassure du niveau des 107 000 $, qui est d’après nous le gardien de cette tendance. Comme évoqué dans l’Alpha Feed, cette cassure indiquait un retour à 98 000 $. Pour la suite, ce sera le niveau à absolument défendre pour ne pas envisager une correction prolongée.

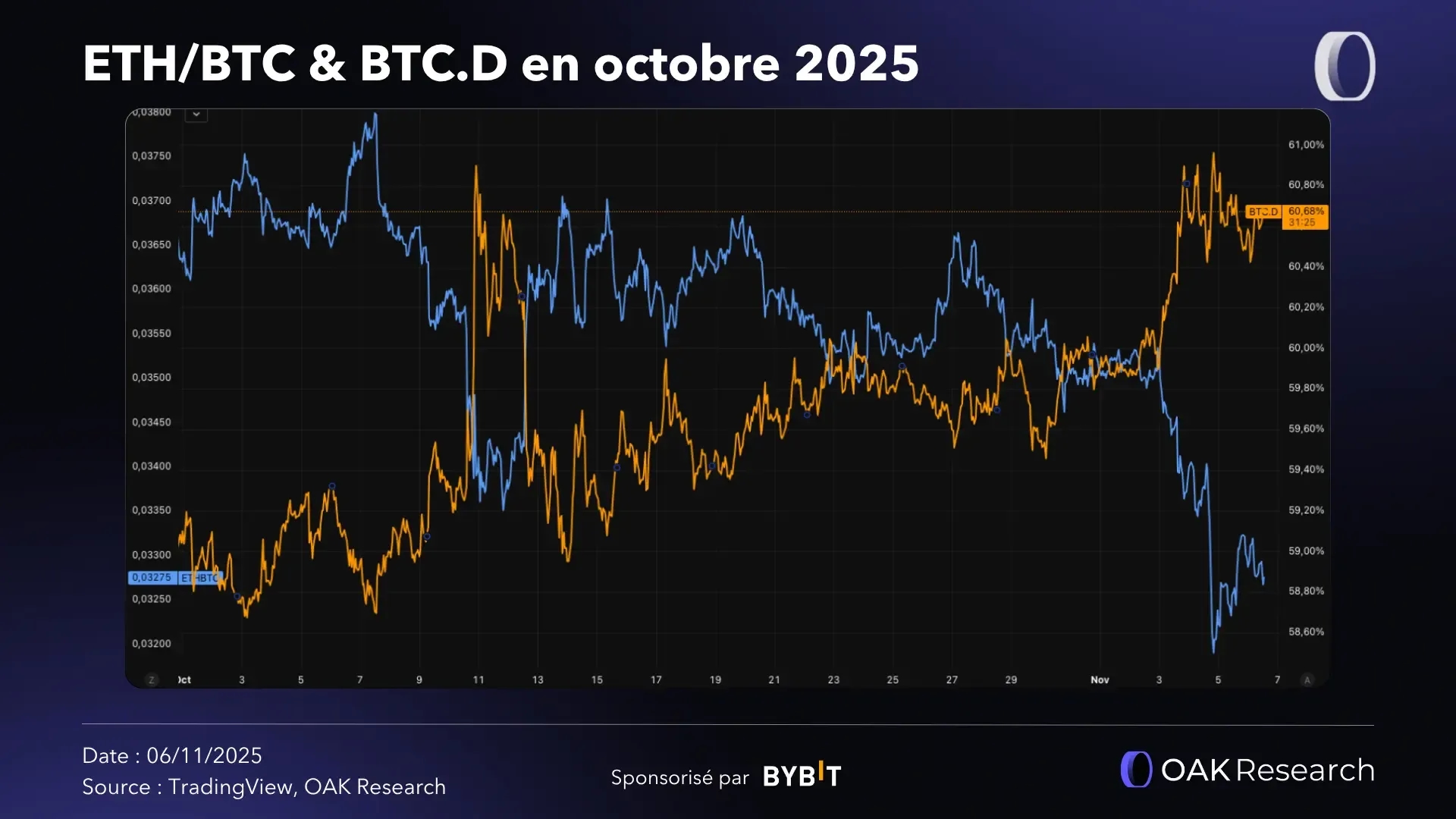

Altcoins et BTC.D

Les altcoins n’ont pas résisté au stress du mois d’octobre. L’Ether (ETH) a perdu 7,2 %, passant de 4 150 à 3 850 dollars. La majorité des autres cryptos a suivi la même trajectoire, souvent avec des drawdowns deux à trois fois supérieurs à celui du Bitcoin.

La dominance du BTC (BTC.D) a progressé de 1,45 %, repassant au-dessus des 59,8 %. Cette hausse invalide la tentative de cassure baissière amorcée en septembre et confirme que le flux de capitaux reste concentré sur le Bitcoin. Le marché reste clairement dans une phase de “no-risk”, où les investisseurs ne souhaitent toujours pas entendre parler des altcoins.

Dans nos précédentes analyses, nous avions insisté sur ce point : le marché des altcoins n’est pas haussier, même dans un environnement où le BTC conserve une dynamique positive. Ce constat reste valable. Rien, à ce stade, ne justifie une rotation “long terme” du flux vers les actifs secondaires (à l’exception de quelques positions court terme).

Les tokens liés à la privacy ont été la seule exception. ZCash (ZEC) a signé une hausse spectaculaire de plus de 445 % sur le mois, tandis que Dash a progressé de 136 %. Ce mouvement reste isolé, mais confirme le retour de cette tendance que nous évoquions déjà dans notre rapport de septembre.

ByBit Corner

ByBit est le sponsor officiel de notre rapport de marché mensuel. Si vous souhaitez créer un compte sur ByBit EU (plateforme 100 % régulée en Europe), nous vous invitons à utiliser notre lien partenaire.

D’après les données fournies par Bybit EU, la paire BTCUSDC a largement dominé avec 36,26 % des volumes d’échange en octobre, contre 22,58 % et 11,9 % les mois précédents. Alors que SOL et ETH dominaient le mois de septembre et août, au point d’avoir des volumes d’échange bien supérieurs à BTC, cette tendance s’est complètement inversée en octobre.

Le comportement des traders reflète logiquement l’état du marché. Les récents événements ont rappelé que, pour le moment, seul BTC est réellement dans une structure haussière et que le risque est trop élevé pour s’exposer durablement sur des altcoins.

Le retour d’appétit observé en août dernier (19,52 % de volumes pour ETH, 21,49 % pour SOL et même 6,78 % pour XRP, contre seulement 11,9 % pour BTC) a rapidement été effacé. À noter que la journée avec le plus de volume a été le 14 octobre 2025.

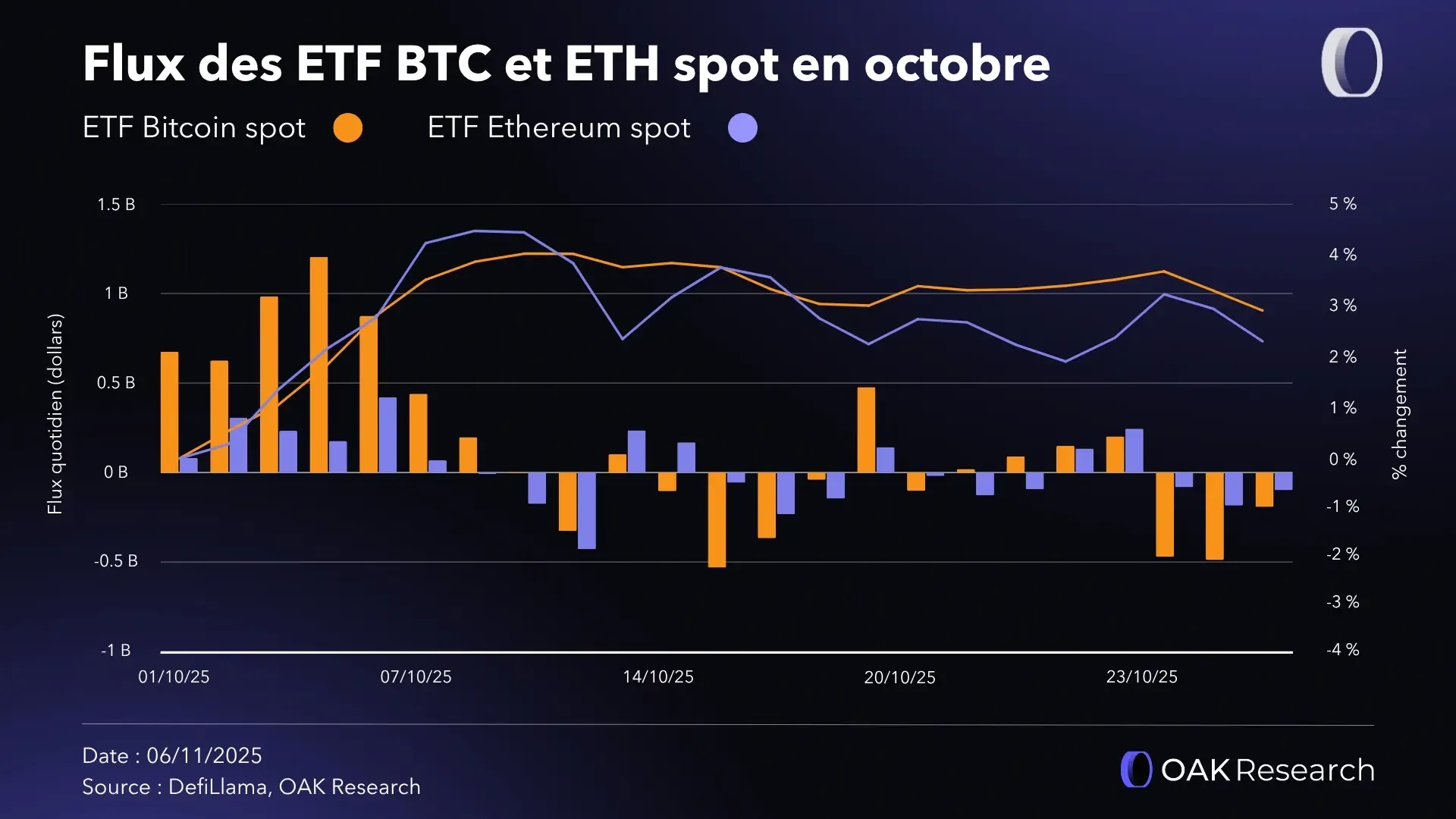

ETF spot aux États-Unis

ETF BTC spot

Les ETF Bitcoin spot terminent le mois d’octobre avec un solde net positif de +3,42 milliards de dollars, dans la continuité du mois précédent. Malgré la volatilité extrême du marché, les flux sont restés solides, confirmant l’appétit institutionnel pour le BTC.

La meilleure journée du mois a été enregistrée le 6 octobre, avec +1,21 milliard de dollars d’entrées nettes. À l’inverse, la plus mauvaise a eu lieu le 16 octobre, avec -531 millions de dollars de sorties, dans le sillage du stress de liquidité et des secousses liées au krach du 10 octobre.

En comparaison avec septembre (+3,51 Md$), le rythme reste stable. Ce niveau d’afflux témoigne d’une conviction forte chez les investisseurs institutionnels : même au cœur d’un mois mouvementé, Bitcoin reste perçu comme un actif de réserve par certains acteurs.

Néanmoins, il faut aussi relativiser ces données. La majorité des flux entrants positifs se sont déroulés durant les quelques premiers jours du mois d’octobre, notamment le jour de l’ATH (6 octobre). Au contraire, la chute du marché le reste du mois a été l’occasion de flux sortants.

ETF ETH spot

Les ETF Ethereum spot affichent un bilan positif mais plus modeste, avec +565 millions de dollars de flux nets sur le mois. Le meilleur jour a été le 7 octobre, avec +421 millions de dollars d’entrées, tandis que le 13 octobre a vu -429 millions de dollars de sorties, un mouvement cohérent avec la baisse du prix de l’ETH sur la même période.

Après un mois de septembre en demi-teinte (+286 M$), ces flux témoignent d’un regain progressif d’intérêt, mais sans réel catalyseur fondamental. L’incertitude autour du staking et les débats sur le statut réglementaire d’Ethereum continuent de freiner une adoption plus large.

En dépit de cette prudence, le bilan reste positif, mais encore une fois, il est important de noter que la majorité des flux entrants a eu lieu durant une période de forte euphorie, tandis que la chute du marché a amené de nombreux acteurs à sortir de leurs positions.

Les Digital Asset Treasury Companies (DAT)

Le mois d’octobre a confirmé la montée en puissance des entreprises cotées qui détiennent directement des cryptomonnaies dans leur bilan. Ces “Digital Asset Treasuries” (DAT) constituent désormais une force structurelle pour le marché, à la fois sur Bitcoin et sur Ethereum, mais aussi de plus en plus sur certains altcoins.

À la date du 1er novembre 2025, les sociétés cotées qui détiennent des cryptos en trésorerie restent évidemment majoritairement exposées au BTC avec 96,7 milliards de dollars au total. Ce mouvement est mené par Strategy (65 milliards de dollars) et a été suivi par d’autres (Marathon Digital avec 5 milliards de dollars, Twenty One Capital avec 4,4 milliards de dollars ou encore Metaplanet avec 3,6 milliards de dollars).

Néanmoins, Ether n’est pas en reste puisque les DAT spécialisées sur cet actif cumulent aujourd’hui 17,3 milliards de dollars. La plus importante d’entre elles est toujours BitMine avec 11,2 milliards de dollars. À noter qu’une majorité des fonds est positionnée en staking (direct, liquid staking ou restaking).

Au mois d’octobre, le montant total détenu par les DAT sur Ethereum a diminué (-16 % par rapport aux 20,7 milliards de dollars au 30 septembre), ce qui s’explique par la chute du prix d’ETH en octobre et, dans une moindre mesure, par quelques ajustements de trésorerie.

→ Retrouvez notre rapport du Q3 2025 sur Ethereum pour en savoir plus :

Loading post...

Sur le périmètre hors BTC et ETH, les positions demeurent concentrées. On observe que SOL reste le troisième actif dominant avec environ 2 milliards de dollars placés dans des DAT, notamment via Forward Industries (1 milliard de dollars), Upexi et Sharps Technology (environ 300 millions de dollars chacune). Les expositions au BNB, TRX, XRP et AVAX restent modestes à l’échelle agrégée.

Une nouvelle DAT a fait du bruit en octobre : Hyperliquid Strategies. Issue de la fusion Sonnet BioTherapeutics et Rorscharc LLC, la société vise la constitution d’une réserve en HYPE dont l’objectif était d’atteindre plus d’un milliard de dollars. Actuellement, elle détient 675 millions de dollars.

L’entreprise a déposé un S-1 auprès de la SEC pour lever jusqu’à 1 Md$ via l’émission de 160 M d’actions, avec l’intention explicite d’acheter du HYPE et d’exploiter le staking. Sous réserve d’approbation, l’action serait listée au Nasdaq sous le ticker PURR. À noter que trois autres sociétés complètent aujourd’hui l’univers HYPE : Lion Group Holding (80 000 HYPE), Hyperion DeFi (1,42 M HYPE) et HYLQ Strategy Corp. (54 000 HYPE stakés sur Kinetiq).

Les actualités importantes

Polymarket entre à Wall Street

Polymarket s’apprête à lever 2 milliards de dollars auprès d’Intercontinental Exchange, la maison mère du NYSE. L’accord inclut la distribution exclusive de ses données par ICE et une exploration conjointe de la tokenisation d’actifs réels. Polymarket prépare aussi son retour aux États-Unis via l’acquisition de QCX (licence CFTC) et étudie un lancement de token, avec une levée qui pourrait pousser la valorisation vers 15 milliards selon la presse.

Au-delà du financement, le signal est fort pour tout le segment des prediction markets. Entre l’appétit institutionnel, l’ouverture réglementaire progressive et l’arrivée de nouveaux produits, la “prediction markets war” s’installe pour de bon. Cela ouvre un terrain de jeu pour les stratégies d’airdrop et d’arbitrage entre plateformes.

Un ETF Solana avec staking

Bitwise a lancé BSOL, le premier ETF entièrement adossé à Solana et intégrant le staking. Les créations et rachats se font in-kind, les frais sont à 0 % jusqu’à 1 milliard d’actifs sous gestion (puis 0,20 %), avec un rendement de staking estimé autour de 7 %. Quelques jours après le lancement, l’AUM dépasse déjà 282 millions de dollars avec en moyenne 50 millions de dollars de flux entrants quotidiens.

Ce produit consacre Solana comme l’autre grand actif “ETF-compatible” après BTC et ETH. C’est aussi un premier essai pour la mécanique de staking dans un produit régulé aux États-Unis, qui pourrait s’étendre à l’ensemble des ETF dédiés à ETH.

BNB Season, retour de CZ et nouveaux paris

Nous en parlions dans notre Alpha Feed, le retour de CZ était un signal fort : il est le plus grand KOL de l’écosystème et ses liens forts avec Binance vont le pousser indéniablement à mettre en avant l’écosystème BNB.

Cela a d’abord eu lieu avec la mise en avant d’Aster, puis le lancement de la “BNB Season”. Celle-ci a directement été portée par l’hyper-activité de CZ sur X et s’est matérialisée par une vague de performances sur des memecoins de la BNB Chain. Néanmoins, comme souvent depuis plusieurs mois, le marché ne tient pas les tendances très longtemps et la BNB Season s’est essoufflée en quelques jours.

Toutefois, la grâce présidentielle accordée à CZ renforce ce retour au premier plan du fondateur historique de Binance. Récemment, il a commencé à promouvoir OPINION, un prediction market dont les volumes ont brièvement dépassé Polymarket le 25 octobre.

Buybacks et “fee switch” : la DeFi se professionnalise

Fluid a activé la Fluid Reserve, une réserve on-chain alimentée par les revenus pour racheter des FLUID. Premier achat le 3 octobre, et pour le premier mois, 100 % des revenus sur Ethereum sont redirigés vers la réserve, avant une extension visée vers Plasma, Solana et la V2 du DEX. Avec plus de 80 % des revenus générés sur Ethereum (environ 1,7 million de dollars par mois), le moteur économique est identifié.

Aave a validé un cadre de buyback plus flexible, entre 250 000 et 1,75 million de dollars par semaine selon les conditions de marché, avec un plafond annuel de 50 millions. Le protocole envisage aussi une ligne de crédit en GHO, adossée à sa trésorerie, pour financer des stratégies de croissance.

Ether.fi propose un nouveau budget de 50 millions pour racheter de l’ETHFI sous 3 dollars, mais l’impact dépendra des unlocks qui restent lourds et de la vente des récompenses par les stakers.

De gros airdrops attendus

Monad a annoncé ce mois-ci son checker pour l’un des airdrops les plus attendus des derniers mois (voire années). Plus de 225 000 adresses pourraient être concernées, avec une fenêtre qui coïncide avec le lancement du mainnet.

Ink, le L2 soutenu par Kraken, pivote vers une chaîne orientée stablecoins. Le lancement de Tydro (lending sous licence Aave) a servi d’accélérateur, avec une TVL qui a bondi et des indices explicites sur la prise en compte de l’activité pour l’airdrop.

Rabby a laissé apparaître un bouton “Claim” dans son application mobile, confirmant l’utilité prochaine des points accumulés depuis 2024. Deux snapshots ont déjà été pris en 2024, et l’écosystème DeBank pourrait peser dans l’allocation finale. Prudence, comme toujours, face aux faux sites.

MetaMask a lancé “Rewards”, une campagne de points vers un airdrop avec sept paliers. Des points sont distribués pour les swaps et les perps, et des bonus sur Linea. L’initiative vise clairement à réactiver l’usage du wallet, mais une partie du marché la juge trop extractive.

Enfin, Kinetiq a annoncé la création de sa fondation et le lancement du token KNTQ dont 25 % sera réservé à l’airdrop et aux détenteurs de kPoints. Si vous avez suivi nos stratégies dans l’Alpha Feed, vous devriez être éligibles : signez les termes avant le 21 novembre pour confirmer votre allocation.

À noter que l’airdrop de Meteora a déçu : le TGE s’est heurté à un marché moins réceptif aux nouveaux tokens, dans un contexte où les altcoins souffrent énormément, malgré une mécanique originale de NFT “Liquidity Distributor”.

MegaETH : de l’early raise à l’ICO publique

Après une levée éclair sur Echo, MegaETH a ouvert une ICO sur Sonar. Le plafond était fixé à 50 millions de dollars, pour une valorisation totale à l’achat de 999 millions de dollars. Chaque participant pouvait enchérir jusqu’à 186 282 dollars.

Avec plus de 50 000 participants et 1,39 milliard de dollars déposés, MegaETH a largement dépassé le montant requis. L’éligibilité des participants et leurs montants alloués dépendent de critères liés à l’implication dans l’écosystème. Le checker sera accessible ce jeudi 6 novembre.