La fin de l'USDC ? Notre lecture du lancement de l'OUSD, du positionnement de Circle et des changements à venir

Publié le

Hier, l’action $CRCL a perdu 18 % en une seule séance. Depuis son ATH de juin 2025, atteint trois semaines après l'introduction en bourse de l'entreprise, sa capitalisation a fondu de 76 %, une fois l'engouement initial des investisseurs cherchant à s'exposer à la narrative des stablecoins retombé. Dans cet article, nous vous livrons notre lecture de la situation autour de l'annonce de l'OUSD par Open Standard, du moat de Circle, et des raisons pour lesquelles le fonctionnement des stablecoins que nous connaissons pourrait finalement muter.

Les finances de Circle : l'action baisse, l'USDC monte

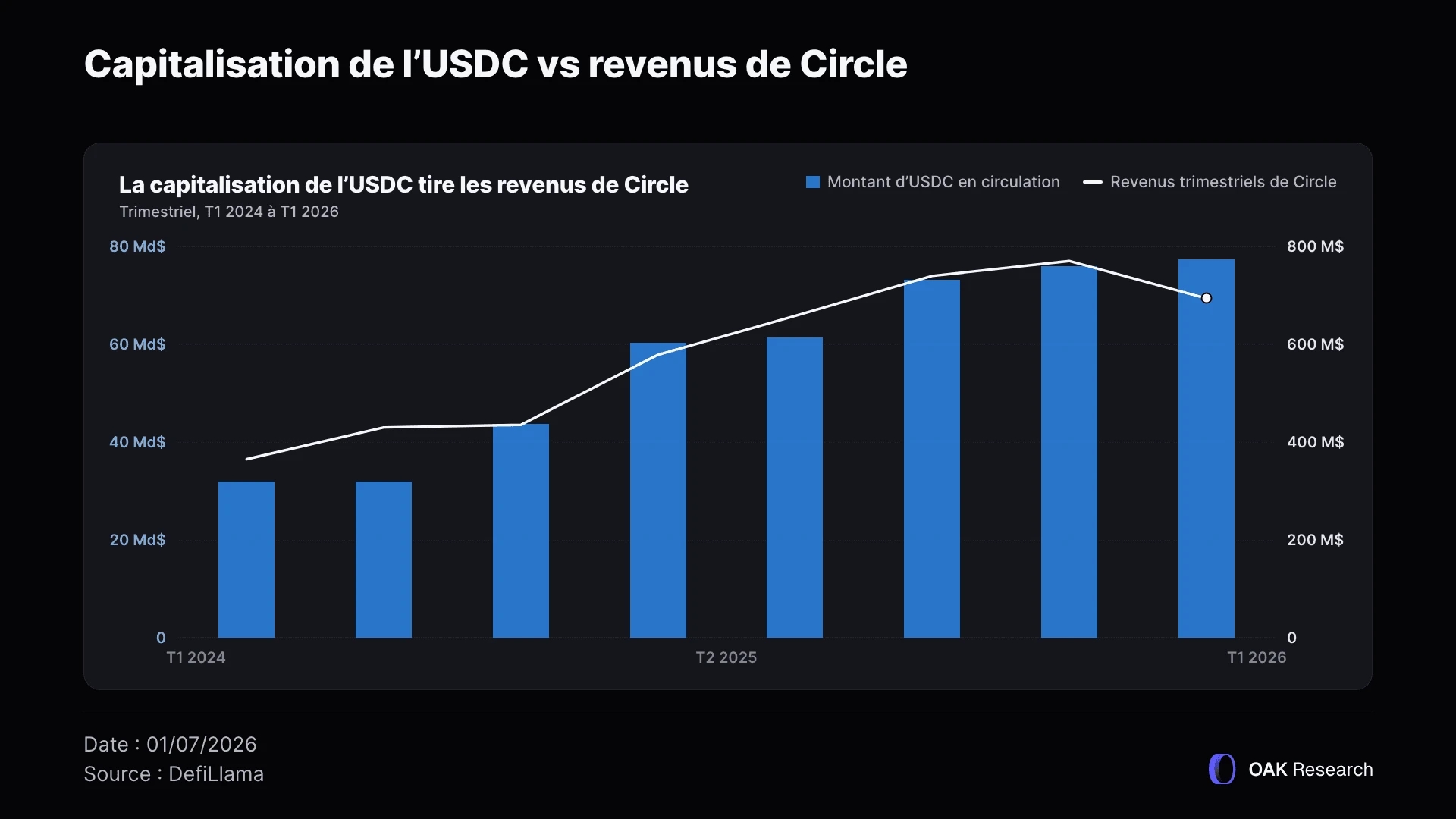

Le principal indicateur de réussite d’un stablecoin reste sa capitalisation, c’est-à-dire le volume de dollars numériques effectivement émis. En pratique, cet indicateur reflète à la fois la demande, l’usage et la capacité d’un émetteur à s’imposer comme infrastructure de règlement.

Pendant longtemps, cette dynamique était difficile à analyser financièrement, puisque la majorité des émetteurs restaient privés. C’est pourquoi l’entrée en bourse de Circle a changé cette lecture.

Désormais, la valorisation de Circle ne dépend plus uniquement de l’offre d’USDC en circulation. Elle dépend aussi de sa capacité à convertir cette croissance en revenus, à préserver ses marges et à maintenir sa place dans un marché où la concurrence s’intensifie, et les chiffres récents traduisent précisément cette tension.

Le chiffre d’affaires trimestriel de Circle est passé de 658,1 millions de dollars au trimestre de son IPO à 694,1 millions sur le trimestre le plus récent, soit une progression de 5,5 %. Dans le même temps, la supply d’USDC est passée de 61,3 milliards à 77,4 milliards de dollars, soit une hausse de 19,9 %. Autrement dit, cela traduit une croissance environ 3,5 fois plus rapide que celle du chiffre d'affaires.

Ce décalage signifie une chose simple : Circle capte une part de plus en plus faible de cette expansion sous forme de revenus. La marge nette a reculé chaque trimestre depuis le point bas post-IPO : 29,0 % au T3 2025, puis 17,3 % au T4, jusqu'à 8,0 % sur le trimestre tout juste publié. Sur ce même trimestre, le chiffre d'affaires a d'ailleurs enregistré son premier recul séquentiel, à -9,9 %.

Le marché a donc commencé à repricer non seulement la trajectoire de croissance de Circle, mais surtout son pouvoir de monétisation futur. Ce point est central, car selon son dépôt 10-Q du premier trimestre 2026, 94 % des revenus de Circle proviennent directement des réserves d’USDC, essentiellement placées en bons du Trésor. Or c’est précisément ce cœur de modèle qu’Open Standard vient attaquer.

OUSD : le nouveau choc concurrentiel

Le 30 juin, alors que Jeremy Allaire intervenait à Londres lors de la conférence Digital Assets de Goldman Sachs pour parler de « Stablecoins and the Future of Money », Open Standard dévoilait l’OUSD.

Open Standard a annoncé son lancement officiel pour plus tard dans l'année, avec le soutien de 149 partenaires réunissant à la fois des géants de la TradFi comme Visa, Mastercard, BlackRock, BNY Mellon, Google, IBM, Shopify ou Stripe, et des entreprises crypto comme Aave, Tempo, les principaux CEX (Bybit, OKX, Gemini, etc.), Plasma, ou encore celui qui a fait le plus mal à Circle : Coinbase.

L’OUSD est un stablecoin adossé au dollar, sans frais de mint ni de redemption, qui reverse la quasi-totalité du rendement de ses réserves aux entreprises partenaires qui l'adoptent et l'utilisent. Fait notable, ni Tether, ni Paxos, ni Circle ne figurent parmi les membres annoncés de la coalition, et plusieurs médias ont présenté le projet comme un défi lancé directement aux acteurs déjà établis.

Ce lancement a été le dernier clou dans le cercueil pour Circle, qui a affronté plusieurs vents contraires ces dernières semaines :

- Binance a suspendu ses services dans l'UE après avoir échoué à obtenir une licence MiCA. Dans le cadre d'un accord de promotion à échelle mondiale de deux ans signé en novembre 2024, Circle avait versé à Binance un paiement unique de 60,25 M$, assorti de paiements d'incitation mensuels conditionnés au maintien par Binance d'un minimum de 1,5 Md$ d'USDC. L’idée, c’était de maintenir une exposition à l'USDC pour les utilisateurs européens sur Binance, et celle-ci a disparu.

- En parallèle, selon Simply Wall St, l'action de Circle a été retirée de plusieurs grands indices Russell Growth lors de la reconstitution annuelle du 26 juin (Russell 1000 Growth Index, Russell 3000 Growth Index, Russell Midcap Growth Index). Concrètement, les fonds passifs qui répliquent ces indices devront réduire leur exposition, ce qui pèsera mécaniquement sur la liquidité autour des périodes de rééquilibrage.

Devenir Premium

Débloquez l'ensemble de nos analyses et obtenez l'info utile, au bon moment.

Ce qu’il reste de l'avantage de Circle

Circle n'est pas mort, mais il est désormais en position de faiblesse. Son véritable moat reste encore sa proximité avec les régulateurs, les lobbyistes, ainsi que son avantage de premier entrant.

- Le moat réglementaire de Circle

L'avance réglementaire de Circle va plus loin qu'un simple « ils sont en conformité » ou « ils sont proches des régulateurs ». Effectivement, Circle détient des licences de money transmitter dans 46 États américains et a progressivement imposé son USDC comme LE stablecoin « américain » de référence.

Pour rappel, en décembre 2025, Circle a obtenu de l'OCC une approbation conditionnelle pour une charte de national trust bank, rendant l'USDC conforme avec le futur cadre du GENIUS Act.

Parallèlement, le 1er juillet 2024, Circle est devenu le premier émetteur mondial de stablecoin à devenir pleinement conforme au nouveau règlement MiCA dans l'UE. L’entreprise américaine avait effectivement obtenu une licence d’émetteur de monnaie électronique (EMI) auprès de l'ACPR française avant même l'entrée en vigueur des règles européennes sur les stablecoins. De ce fait, l'USDC et l'EURC, son stablecoin indexé à l’euro, sont les deux stablecoins autorisés à être échangés dans l'UE.

Cette avance réglementaire s’est construite sur plusieurs années, au prix d’un travail de structuration, d’intégration et de dialogue constant avec les régulateurs.

Aussi, même dans l’hypothèse d’un lancement réussi, l’OUSD devra encore franchir ces barrières avant de pouvoir réellement contester la position de Circle.

- Hyperliquid et le framework AQAv2

Le cas Hyperliquid est plus intéressant, car il permet de mesurer la part réelle de cet avantage que Circle parvient encore à monétiser.

Dans le cadre du framework AQAv2 d'Hyperliquid, adopté par vote des validateurs en juin 2026, Circle et Coinbase (en tant que technical et treasury deployers de l'USDC sur la blockchain) doivent reverser environ 90 % du rendement des réserves généré sur l'USDC détenu sur Hyperliquid à l'Assistance Fund d'Hyperliquid, qui l'utilise intégralement pour racheter du token HYPE sur le marché.

Depuis le passage de ce vote, l'USDC est devenu le principal stablecoin utilisé sur Hyperliquid, tandis que Native Markets a mis fin à son USDH, l’aligned stablecoin d’Hyperliquid qui avait remporté l'appel d'offres en septembre 2025.

Hyperliquid est devenu la principale place de marché pour le trading de perps, portée par une communauté engagée et par un token qui surperforme la plupart des cryptomonnaies grâce au programme de rachat de HYPE.

Il faut toutefois noter que, si cette intégration renvoie une excellente image pour Circle, environ 5 milliards de dollars de réserves ne génèrent quasiment aucun revenu pour l’entreprise, puisque 90 % des revenus produits par ces réserves partent directement vers les rachats de HYPE.

Autrement dit, l’exposition est excellente sur le plan stratégique, mais beaucoup moins attractive sur le plan économique.

- Intégrations, liquidité et avantage de premier entrant

Circle a été lancé en 2018 et dispose d'un long historique de conformité, d'audits et de soutien réglementaire. À titre d’exemple, le Circle Payments Network compte déjà Santander, Deutsche Bank, Société Générale et Standard Chartered parmi ses partenaires de conception initiaux, entre autres.

Ainsi, l'USDC est le principal collatéral de trading sur la plupart des CEX dans l'UE et aux États-Unis. Parallèlement, il sert d'actif de règlement au fonds tokenisé BUIDL de BlackRock depuis avril 2024. BNY Mellon (l'un des partenaires de lancement de l'OUSD) a fait de l'USDC le premier stablecoin de sa plateforme Digital Asset Custody le 29 juin 2026, permettant aux clients institutionnels de mint et redeem de l'USDC directement via un compte auquel ils font déjà confiance.

Pris ensemble, ces trois angles décrivent un moat bien réel, mais qui se rétrécit progressivement. Circle reste aujourd’hui la contrepartie naturelle des institutions lorsqu’elles recherchent un dollar régulé, audité et adossé à près de dix ans d’historique. Mais à mesure que les stablecoins évoluent et que la concurrence s’intensifie, Circle devra apporter des changements significatifs à son modèle pour conserver ses clients sans les voir migrer vers de nouvelles initiatives comme l’OUSD.

Tether semble indifférent à ce lancement

Alors que la majorité du CT tentait d’évaluer l’impact de l’annonce de l’OUSD sur le business de Circle et Paxos, le CEO de Tether, Paolo Ardoino, s’est contenté d’un simple tweet pour tacler Circle au passage.

Loading tweet...

Dans les faits, la domination de Tether est restée remarquablement stable au fil des années. Avec un rythme de croissance plus lent (16,5 % sur les 365 derniers jours, contre 19,9 % pour Circle), l'USDT reste néanmoins le leader du marché, avec plus de 180 milliards d'USDT en circulation aujourd'hui.

Là où le moat de Tether se révèle vraiment, c'est dans la géographie de sa distribution. L'offre d'USDT est concentrée sur Tron (47,6 %) et Ethereum (42,8 %), soit ensemble plus de 90 % de son flottant. Le rôle de Tron est bien documenté, celui d'un rail de règlement à faible coût pour les transferts d'argent et les paiements pair-à-pair dans les marchés émergents, davantage que pour des usages dans la finance on-chain.

Tether investit d’ailleurs activement dans ce secteur, notamment via une participation stratégique dans la plateforme de transfert LemFi, destinée à ancrer l’USDT dans les flux de paiement d’Afrique et d’Asie.

Dans le même temps, l'USDT reste le collatéral de trading le plus important sur les CEX hors d'Europe, en particulier en Asie. Notre lecture est la suivante : Tether est moins concerné que Circle par ce lancement, car il demeure la couche de règlement des régions qu'OUSD ne ciblera pas nécessairement. Tether n'est toutefois pas une société cotée, si bien que la perception du marché ne se reflète pas dans une valorisation boursière.

Discord OAK

Analyses de marché, alphas, données et discussions, réunis au même endroit.

Les obstacles d'Open Standard

Maintenant que nous avons couvert la situation de Circle et l’impact du lancement de l’OUSD sur son activité, il vaut la peine de s’attarder sur l’OUSD lui-même et sur les obstacles potentiels qu’Open Standard pourrait rencontrer.

- Les nouveaux stablecoins déçoivent souvent

Les précédents dans cette verticale de marché ne plaident pas pour une adoption rapide. Rappelons-nous que l'USDG de Paxos, adossé à un modèle de consortium similaire réunissant Kraken, Robinhood, Galaxy Digital et Anchorage, a mis environ 4 mois à atteindre 1 Md$ d'offre et se situe aujourd'hui autour de 3 Mds$, soit encore moins de 4 % de la taille de l'USDT.

Le cas du PYUSD de PayPal est encore plus parlant, puisqu’il lui a fallu 383 jours pour atteindre 1 Md$ de capitalisation et 921 jours, soit environ 2,5 ans, pour culminer près de 4,2 Mds$, avant de retomber à 2,69 Mds$, soit un recul d'environ un tiers par rapport à son pic.

Dans les deux cas, la conclusion est sensiblement la même : sans alignement fort des incentives et sans liquidité, un stablecoin reste souvent un produit marginal pour la majorité des utilisateurs.

- Les consortiums sont difficiles à gérer

Si l'annonce d'Open Standard a fait autant de bruit, c’est avant tout grâce au poids que représentent ensemble les 149 grands noms de la TradFi et de la crypto dans le consortium. Dans le communiqué d’annonce, nous pouvons lire la chose suivante :

« Open USD sera opéré par Open Standard, une société indépendante dont le conseil d'administration est composé des partenaires d'Open USD, afin de garantir que les décisions soient prises dans l'intérêt collectif et non celui d'une seule entité. »

Comme on a pu l'observer avec les DAO et d'autres organisations multipartites, la coordination est l'élément le plus important : c'est elle qui permet d'avancer vite, de prendre des décisions importantes plus rapidement, et d'intégrer de nouveaux partenaires plus efficacement sans avoir à demander l'accord d’un éventuel conseil. C’est un problème qu’a assez bien résumé Jeremy Allaire, le CEO de Cicle :

« Les grands groupes composés de grandes entreprises se coordonnent mal, ont des incitations mal alignées, ralentissent les choses et créent rarement l'espace nécessaire à une innovation et une compétitivité réellement durables. Par intérêt personnel, ils ont aussi tendance à affamer le consortium lui-même sur le plan opérationnel. » - Jeremy Allaire, CEO de Circle, sur X

Force est d'admettre qu'il a raison, même si le propos émane de quelqu'un dont l'action a chuté de 18 % après l'annonce.

- Les revenus d'Open Standard

Comme chez Circle et Tether, l'essentiel des revenus de l’OUSD proviendra soit des frais de mint et de burn, soit des intérêts générés sur les réserves. Dans le cas de l'OUSD, ces deux sources de revenus sont absentes du modèle économique décrit dans l'annonce.

« Les entreprises peuvent mint et redeem de l'Open USD sans frais et sans limites artificielles de volume. »

« Les partenaires reçoivent l'intégralité des gains générés par les réserves d'Open USD, déduction faite d'une petite commission de gestion couvrant les coûts opérationnels d'Open USD. »

La question qui se pose à ce stade est celle de la rentabilité de ce projet, et de savoir si son objectif sera réellement de gagner de l'argent.

Il est également intéressant de noter que les intérêts générés par les réserves d'OUSD reviendront aux partenaires d’Open Standard, et non aux utilisateurs. Autrement dit, ce sont les banques, les blockchains et les fournisseurs d'infrastructure qui percevront le rendement. Reste à voir si les partenaires de lancement redistribueront ce rendement à leurs propres utilisateurs, car sans cela, l’adoption risque d’être compliquée pour le grand public.

- Incentives et déploiement

Nous le savons, tout nouvel émetteur de stablecoin doit amorcer par lui-même ses market makers et ses pools de liquidité. L’OUSD sera confronté au même problème, d'autant qu'au moment de son annonce, Open Standard n'avait pas encore précisé sur quelles blockchains il se lancerait, même si la liste de ses partenaires donne déjà une idée.

Dans l'annonce initiale, 8 blockchains sont citées comme partenaires du lancement : Solana, Base, Stellar, Polygon, Aptos, XRP (Ripple), et surtout deux chaînes dédiées aux stablecoins, Plasma et Tempo.

En ce qui nous concerne, nous pensons que ces deux dernières blockchains sont celles à surveiller pour le lancement de l’OUSD.

Notre raisonnement est le suivant : Tempo est la blockchain lancée par Stripe. Stripe a racheté Bridge. Le cofondateur et CEO de Bridge est aussi le CEO d'Open Standard. Stripe peut tout simplement distribuer des incitations qui propulseront sa propre blockchain vers de nouveaux sommets de TVL, en distribuant des stablecoins à ceux qui l'utilisent.

Pour Plasma, nous pensons que deux éléments entrent en jeu. Le premier est sa néobanque, Plasma One. L'objectif de Plasma est d'amener les gens à dépenser de l’argent avec leur carte bancaire, tout en faisant croître la TVL de sa blockchain. Aussi, nous pensons que les incentives pourraient venir à la fois de l'équipe de Plasma et de celle d'Open Standard, car elles ciblent clairement les paiements.

Enfin, Aave fait également partie des partenaires de lancement. Le protocole y concentre déjà l’une de ses plus grosses TVL après Ethereum, et intègre déjà l’USDe, souvent utilisé pour des positions à levier et du looping, c’est pourquoi des opportunités pourraient donc émerger de ce côté aussi, et nous vous tiendrons au courant de ces dernières sur notre compte X.

Circle a creusé sa propre tombe, mais pourrait encore se relever

Lorsque le protocole Drift a été exploité pour 295 M$ le 1er avril 2026 sur Solana, environ 230 M$ d'USDC volés ont été bridgés vers Ethereum via l'infrastructure CCTP de Circle elle-même, et ce à travers plus de 100 transactions sur une fenêtre de six à huit heures en pleine journée ouvrée, sans la moindre intervention de Circle. Bien que ZachXBT a signalé les transferts en temps réel, Circle n'a jamais daigné prendre le temps de geler ces actifs.

Quelques jours plus tard, Zach a publié un thread plus large faisant état de plus de 420 M$ de manquements cumulés relatifs à la conformité chez Circle, répartis sur 15 cas documentés depuis 2022.

Loading tweet...

Le CEO de Tether, Paolo Ardoino, a publiquement accusé Circle de mener une campagne « kill Tether » déguisée en plaidoyer pour la conformité, affirmant que le véritable modèle économique de ses concurrents était passé du développement de meilleurs produits au lobbying dans l’optique de s’octroyer le monopole du marché.

Circle a également publiquement salué l’interdiction prévue par le GENIUS Act de verser du rendement directement aux détenteurs de stablecoins, présentant cela comme une distinction structurelle entre rails de paiement et produits d’investissement.

Dans les faits, ce positionnement affecte directement l’expérience utilisateur, tout en favorisant indirectement ses partenaires comme Coinbase, capables de contourner cette contrainte via des accords commerciaux visant à distribuer le produit lui-même plutôt que des rendements.

Finalement, le cœur de l'activité de Circle ne s'est pas effondré cette semaine, mais la réaction du marché a montré que son moat pouvait être fragilisé. Pendant des années, de nombreux acteurs de la crypto ont publiquement reproché à Circle d'être « aligné sur les costards-cravates », tout en balayant ses défauts de fond.

Avec le lancement de l'OUSD, les fissures commencent à apparaître : Circle n'est plus le seul acteur du secteur des stablecoins, ses marges devraient continuer de se comprimer à mesure qu'il partage davantage de revenus avec ses partenaires, et son moat réglementaire pèsera de moins en moins dans la balance une fois que les régulateurs auront fixé la barre pour tout le monde.

50 € de BTC offerts sur Bybit

Inscrivez-vous et déposez au moins 100 € dans les 4 jours pour recevoir le cadeau.

Tout cela étant dit, une chose est sûre : quand l'un des principaux acteurs de l'industrie se précipite pour acheter une publicité à Wall Street après votre annonce, que son CEO doit publier des déclarations publiques pour répondre aux questions de ses actionnaires, et que la plupart des employés de l'entreprise relaient en boucle des posts négatifs sur le lancement de l'OUSD formulés par des gens tous lourdement investis chez le même concurrent, c'est que vous faites quelque chose de bien.

Le succès de l'Open USD reste à démontrer, et les obstacles à franchir demeurent nombreux. De notre côté, nous accueillons favorablement cette nouvelle concurrence, qui profitera dans tous les cas aux utilisateurs finaux et offrira davantage de choix dans le paysage des stablecoins.