Ethena a-t-il perdu son product market fit ?

Publié le

Ethena a passé les trois dernières années à tester presque tous les leviers de croissance disponibles pour un protocole crypto, ainsi que presque tous les narratifs possibles : une blockchain propriétaire, une candidature pour devenir le stablecoin natif du protocole le plus en vue de l’industrie, un fee switch attendu depuis trois ans, un exchange de contrats perpétuels développé en interne, une offre de Stablecoin-as-a-Service, et désormais un véhicule de trésorerie coté au Nasdaq. Beaucoup de ces initiatives ont généré du bruit et des retours positifs. Nous avons donc décidé de regarder honnêtement ce qui a fonctionné, ce qui n’a pas fonctionné, et de vous partager notre opinion sur Ethena.

Disclaimers

Avant d’exposer notre raisonnement, quelques précisions sont nécessaires par souci de transparence concernant la relation entre OAK Research et Ethena.

- D’août 2025 à décembre 2025, OAK Research a travaillé avec Ethena en couvrant différents aspects du protocole. Depuis décembre, OAK Research n’a reçu aucun paiement pour couvrir Ethena. Comme avant notre partenariat, notre couverture a toujours été sincère.

- OAK Research s’est présenté à l’élection du Security Council d’Ethena, mais n’a pas été élu. Depuis, OAK Research a continué de suivre le forum de gouvernance d’Ethena afin de rester à jour sur les différentes initiatives du protocole, et éventuellement participer à la prochaine élection si nous estimons que notre contribution pourrait être utile à Ethena.

- OAK Research et Artem (fondateur d’OAK Research et auteur de cet article) détiennent des ENA acquis sur le marché secondaire et via les referrals Hyena. Ces positions représentent une part mineure de nos portefeuilles et n’influencent ni les constats de cet article ni les conclusions de cette recherche.

Maintenant, regardons les différentes initiatives lancées par Ethena, ou auxquelles Ethena a participé, et voyons où elles en sont aujourd’hui.

Gagnez en légitimité et en visibilité

Devenez partenaire de OAK Research

Touchez une audience qualifiée grâce à des analyses et rapports approfondis. Contactez-nous pour un partenariat, mettre en avant votre projet ou toute demande professionnelle.

Converge, la blockchain institutionnelle en partenariat avec Securitize

Converge a été annoncée le 17 mars 2025 par Ethena Labs et Securitize comme une blockchain EVM-compatible pensée pour faire le lien entre la finance institutionnelle et la finance on-chain. Elle devait utiliser USDe et USDtb comme tokens de gas, tandis que des ENA stakés devaient sécuriser un ensemble de validateurs permissionnés.

La liste des partenaires était impressionnante : Pendle, Horizon, Ethereal, Morpho et Maple Finance avaient rapidement rejoint l’initiative, avec une custody assurée par Copper, Fireblocks, Komainu et Zodia.

En avril 2025, l’équipe avait confirmé une stack technique basée sur Arbitrum et Celestia, ainsi qu’un objectif de lancement du mainnet à la fin du deuxième trimestre 2025, selon Carlos Domingo, CEO de Securitize.

Après l’euphorie initiale, nous avons vu de nouveaux protocoles natifs rejoindre cette initiative en lançant des solutions complémentaires à ce que la finance traditionnelle aurait pu s’attendre à trouver sur une blockchain conçue pour ses produits. Parmi ces protocoles natifs figuraient notamment Ethereal, Terminal et Strata.

Cependant, le mainnet de Converge n’a jamais été lancé. Le compte X de Converge est silencieux depuis août, et ni Ethena ni Securitize n’ont pris le temps d’expliquer le retard ou de confirmer l’abandon de cette initiative.

Terminal Finance, le DEX spot incubé par Ethena et conçu spécifiquement comme hub de liquidité de référence pour Converge, avait alors attiré plus de 280 millions de dollars de dépôts avant son lancement. Le 29 novembre 2025, Terminal a annoncé qu’il ne lancerait finalement pas, expliquant que "la blockchain Converge n’a jamais été mise en ligne comme prévu, et qu’un lancement ne semblait pas prévu dans un futur proche". L’équipe a choisi de restituer l’ensemble des dépôts plutôt que de forcer un pivot, tout en laissant les déposants conserver le rendement sUSDe accumulé.

Ethereal, l’un des partenaires initiaux, a pivoté vers son propre déploiement de blockchain indépendante plutôt que d’attendre le mainnet de Converge, et s’est récemment renommé Meridian afin de lancer sa propre solution sur Robinhood Chain.

Strata Markets, un protocole de risk-tranching, a pivoté d’une offre initialement centrée uniquement sur USDe vers une offre ouverte à tous les types de stablecoins générant du rendement. USDe reste néanmoins son plus grand marché, avec plus de 74 % de sa TVL concentrée dans le dollar synthétique d’Ethena.

La thèse initiale face à une vraie phase de stress

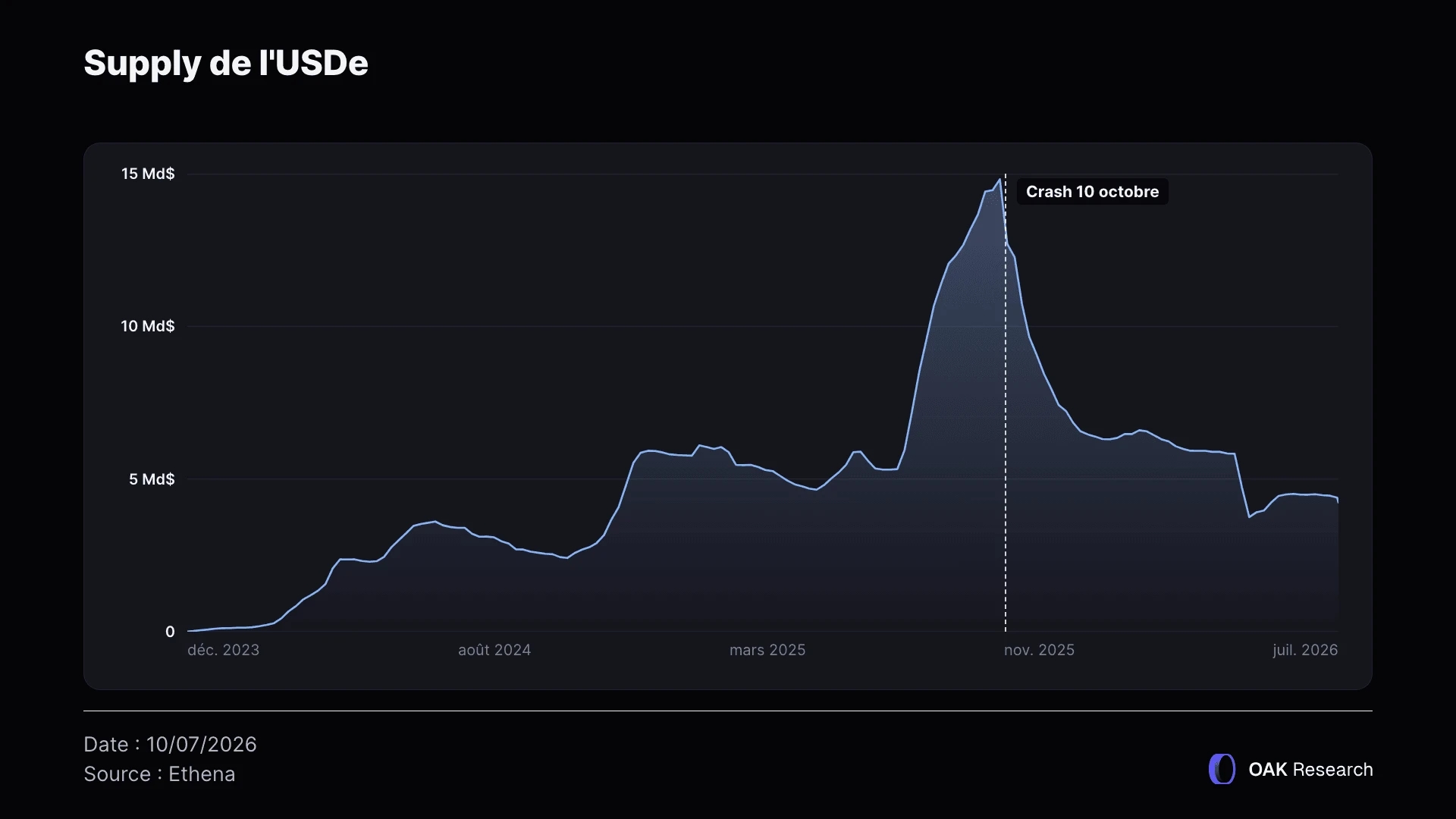

Le rendement d’USDe n’a jamais été un chiffre fixe. Depuis le lancement, le rendement de l’USDe représentait l’état des taux d’intérêt du marché crypto tel qu’il était capturé par le design d’Ethena. Il reflétait ce que les traders de contrats perpétuels étaient prêts à payer pour rester longs sur Bitcoin et Ethereum. Mais depuis le 10 octobre 2025, la thèse d’Ethena devait évoluer.

Ce jour-là, les marchés crypto ont absorbé entre 19 et 20 milliards de dollars de liquidations forcées, soit le plus grand événement de deleveraging jamais enregistré en une seule journée, plus de neuf fois supérieur au précédent record. Les funding rates sur BTC, ETH et les principaux altcoins sont passés en territoire négatif ou sont revenus proches de zéro en moyenne. Pour beaucoup, cette liquidation massive a confirmé l’entrée du marché crypto dans un bear market profond. La reprise depuis reste au mieux partielle : début novembre 2025, les funding rates du BTC étaient seulement revenus sur des niveaux "modérément positifs", très loin du régime de funding qui prévalait avant le krach.

Avant le krach, l’APY de sUSDe s’élevait en moyenne à 6,58 % dans les semaines précédant le 10 octobre 2025. Depuis, il est tombé à 4,15 % en moyenne, soit une baisse d’environ 37 % du rendement moyen. À la date de publication de cette analyse, l’APY de sUSDe n’est plus que de 3,91 %. L’offre en circulation d’USDe avait atteint un pic de 14,82 milliards de dollars le 4 octobre 2025, quelques jours avant le krach, avant de tomber à un point bas de 3,75 milliards de dollars le 28 avril 2026, soit une chute de 74,7 % depuis le sommet. L’offre ne s’est que partiellement redressée depuis, à 4,39 milliards de dollars aujourd’hui, toujours 70,4 % sous le pic d’octobre 2025.

Depuis cet événement catastrophique, le fondateur d’Ethena, Guy Young, a reconnu que le modèle d’Ethena devait changer et que, depuis cette date, le protocole continuait d’exister avec un défaut de conception. Guy Young a directement déclaré que "depuis le 10/10, Ethena était mal positionné face à ce qui s’est révélé être un changement de régime majeur", et que l’entreprise avait passé les mois suivants à construire l’infrastructure nécessaire pour accéder à d’autres sources de collatéral. Même si ce changement était nécessaire, il a également éloigné Ethena de sa thèse initiale, qui reposait sur le rendement delta neutral historiquement offert par le marché crypto.

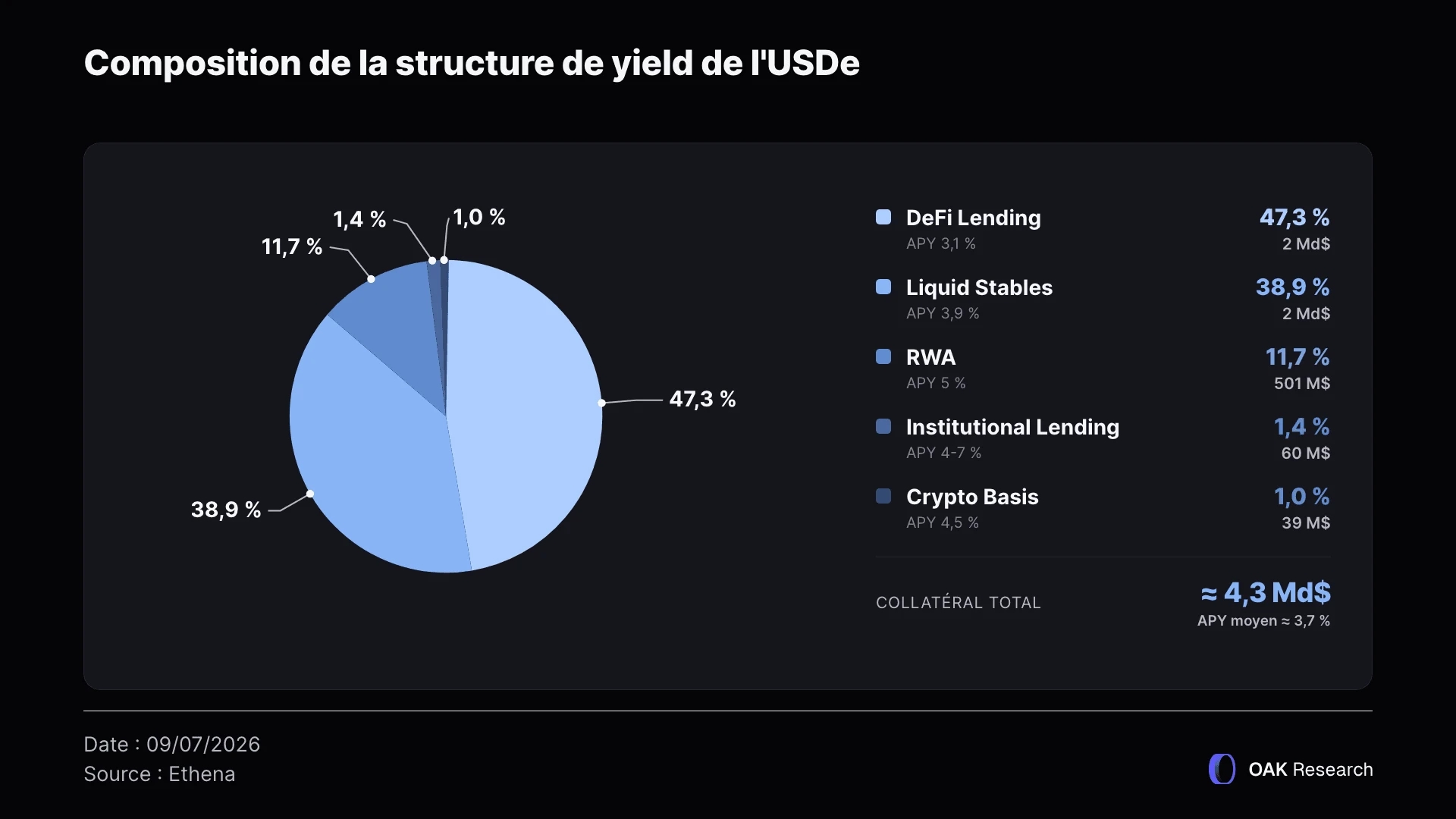

Ethena a annoncé l’élargissement de ses sources de rendement dans un article publié le 6 avril 2026. À l’époque, la stratégie delta neutral représentait environ 11 % des réserves d’Ethena. À la date de publication de cet article, cette stratégie représente environ 1 % du backing total d’USDe. Les nouveaux verticales de rendement annoncés sont les suivants :

- Des basis trades sur des actifs non crypto, notamment sur les matières premières et les actions, afin d’étendre la stratégie delta neutral d’Ethena au-delà des perpetuals crypto (pas encore implémenté aujourd’hui).

- Du prêt institutionnel collatéralisé en triparty via Kraken, Anchorage Digital, Maple Institutional et Coinbase Asset Management. Cela représente aujourd’hui environ 1,4 % du backing total.

- Du prime lending à travers la CeFi et Hyperliquid. Le lending sur Hyperliquid n’est toujours pas implémenté à ce jour.

- Une exposition liquide à des RWA de haute qualité hors T-Bills. Aujourd’hui, cette exposition représente environ 11,7 % des réserves d’USDe via des CLA tokenisés comme JAAA et STAC.

Même avec ces changements, les deux plus grandes sources de rendement d’Ethena aujourd’hui proviennent du lending DeFi et de la détention de stablecoins liquides qui distribuent à leurs détenteurs le rendement des bons du Trésor, comme USDC, USDtb, RLUSD et PYUSD.

Alors que le staking d’USDe offrait auparavant un couple rendement / risque acceptable, permettant de générer un rendement substantiel, ce n’est plus vraiment le cas aujourd’hui. La majorité des participants crypto considèrent encore Ethena comme un pari risqué, porteur d’un risque important. Cela se traduit par une offre d’USDe plus faible et, plus globalement, par une préférence pour les stablecoins simplement adossés à des bons du Trésor ou à du cash.

USDH et la bataille du stablecoin sur Hyperliquid

En septembre 2025, Hyperliquid a organisé une compétition gouvernée par ses validateurs afin de sélectionner l’émetteur d’USDH, son stablecoin natif. La proposition d’Ethena était agressive : adosser entièrement USDH à USDtb, reverser la quasi-totalité des revenus de réserve à la communauté Hyperliquid, et injecter au moins 75 millions de dollars pour couvrir les coûts de migration depuis USDC. Étant donné que l’un des participants à l’élection était particulièrement proche de la communauté Hyperliquid, ni Ethena ni Paxos, qui avaient pourtant deux des candidatures les plus solides, n’ont remporté l’élection.

Le 11 septembre 2025, Guy a retiré la candidature d’Ethena avant le vote prévu des validateurs, citant des critiques directes selon lesquelles Ethena n’était pas une équipe native à Hyperliquid, gérait trop de lignes de produits et n’était pas engagée dans un partenariat exclusif avec un seul exchange. Native Markets a finalement remporté la candidature. Le 14 mai 2026, moins d’un an plus tard, USDH a été abandonné et USDC est redevenu le principal stablecoin utilisé sur Hyperliquid.

La communauté Hyperliquid elle-même n’a pas considéré Ethena comme suffisamment "native" pour lui confier son stablecoin phare, malgré l’avantage d’échelle d’Ethena face aux autres candidats. Ethena a ensuite pivoté vers le déploiement de son propre DEX HIP-3, HyENA, que nous couvrirons plus loin dans cet article.

Commencez à trader sur Hyperliquid

Tradez 100+ perps avec un levier jusqu'à 40x sur un exchange entièrement décentralisé.

HyENA et le raté sur HIP-3

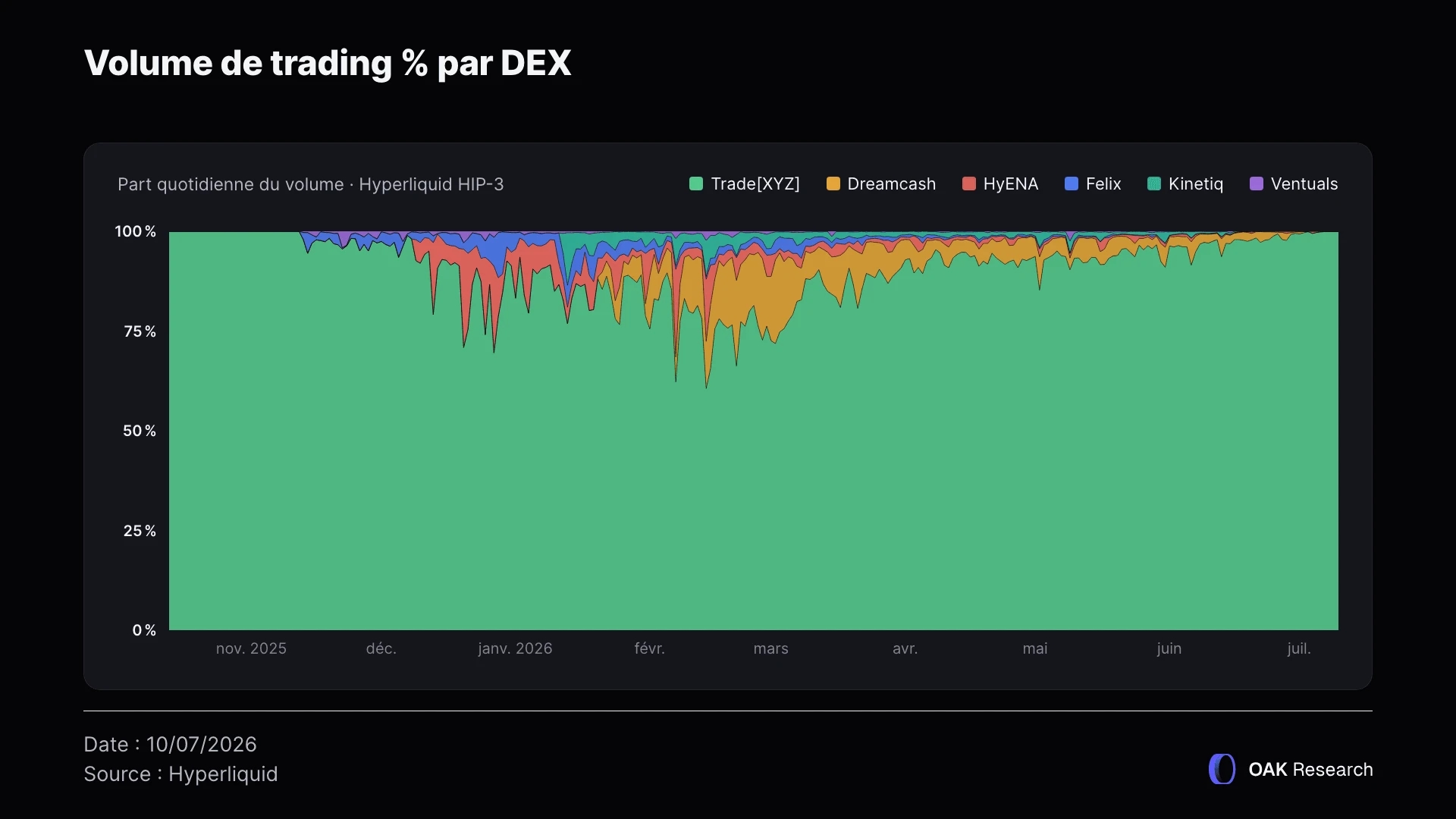

HyENA, l’exchange de perpetuals margined en USDe d’Ethena construit sur le framework HIP-3 d’Hyperliquid, a été lancé le 9 décembre 2025 par l’équipe Based, soutenue par Ethena. Le démarrage était réellement solide : plus de 50 millions de dollars de volume lors des premières 48 heures, ce qui en a brièvement fait la deuxième plus grande plateforme HIP-3, avec du collatéral en USDe générant jusqu’à 12 % d’APY comme incitation supplémentaire. Depuis son pic de volume le 5 février 2026, la trajectoire a presque entièrement été descendante.

Au 7 juillet 2026, le volume quotidien s’élevait à 1,81 million de dollars, soit une baisse de 98,2 % depuis le sommet.

Un autre élément que nous avons remarqué et qui nous a poussés à publier cette recherche concerne le vault HLPe sur Hyena. D’après la documentation de Hyena, le gestionnaire du vault devait apporter 5 millions de dollars de capital propre pour l’amorcer. Pourtant, à la date de publication de cette recherche, la liquidité HLPe se situe sous la barre des 2 millions de dollars, ce qui nous amène à penser que Hyena sera probablement abandonné dans un avenir proche, compte tenu du manque d’intérêt et de la domination absolue des marchés HIP-3 par TradeXYZ.

TradeXYZ, le premier et principal deployer du framework, a capturé 91,1 % du volume cumulé des dérivés sur l’ensemble des sept deployers HIP-3 depuis novembre 2025, contre 1,1 % pour HyENA et 7,7 % cumulés pour tous les autres.

Deux autres deployers ont simplement abandonné : Felix a fermé ses marchés HIP-3 le 19 juin 2026 après environ 3 milliards de dollars de volume cumulé sur ses perpetuals de matières premières, citant une position concurrentielle impossible à tenir face au lancement plus précoce et aux avantages de liquidité de TradeXYZ. Ventuals a progressivement fermé ses marchés pre-IPO OpenAI et Anthropic entre le 15 et le 19 juin 2026, après environ 650 millions de dollars de volume et un remboursement du collatéral HYPE à 1:1.

Le pattern sur l’ensemble de HIP-3 ressemble moins à un marché concurrentiel qu’à un écosystème dominé par une seule plateforme qui continuera probablement d’absorber ses concurrents.

Après avoir perdu la bataille d’USDH, Ethena a tenté de capter une part du principal lieu de trading du marché avec Hyena. Malheureusement, cette initiative a également subi un lourd revers face à un acteur aligné avec Hyperliquid, qui a constamment dominé toutes les autres initiatives. Hyena devient ainsi une victime supplémentaire d’une dynamique winner-take-most sur une blockchain qu’Ethena ne contrôle pas, selon un schéma presque identique à ce qui s’était passé avec USDH.

Une fois encore, il s’agissait d’une initiative qui avait du sens, mais qui n’a peut-être pas reçu l’attention nécessaire au-delà du lancement et des fortes incitations initiales.

Le pivot institutionnel de 2026

La réponse d’Ethena au cours du premier semestre 2026 a été de s’appuyer beaucoup plus fortement sur les rails TradFi, plutôt que de doubler la mise sur les intégrations DeFi crypto natives. Coinbase Ventures a acheté des ENA sur le marché secondaire en juin 2026, avant le déploiement d’un produit d’épargne powered by Ethena auprès des utilisateurs de Coinbase. Anchorage Digital a été nommé gestionnaire de collatéral pour l’activité de lending institutionnel d’Ethena début juin, dans le cadre d’un pivot annoncé en avril 2026 vers du lending institutionnel surcollatéralisé, destiné à diversifier les réserves d’USDe au-delà de la dépendance au perp-basis.

Janus Henderson, qui gère plus de 480 milliards de dollars, a annoncé un partenariat autour d’un fonds CLO tokenisé ainsi qu’un investissement stratégique dans ENA en juin. Des articles publiés plus tard le même mois ont également décrit une intégration d’USDe dans la plateforme Aladdin de BlackRock, avec BUIDL devenant l’actif principal des produits white-label d’Ethena.

C’est clairement un pivot dont Ethena avait besoin et une direction pertinente pour générer du rendement, sécuriser des partenariats institutionnels et obtenir des intégrations dans des produits en dehors de la crypto.

Cependant, il est difficile de voir comment le token ENA pourra capter de la valeur grâce à ces partenariats, car un achat ponctuel d’ENA sur le marché secondaire ne se traduit pas par une demande durable pour le token. Le montant de tokens achetés n’a pas non plus été communiqué, ce qui rend assez difficile l’évaluation de l’impact réel de ces partenariats.

Il serait intéressant de voir s’il existe une vraie demande institutionnelle pour ce produit et si les clients des CEX et des asset managers sont prêts à allouer une partie de leur portefeuille pour s’exposer au rendement d’USDe. Nous reviendrons sur les efforts de transparence dans la dernière partie de l’article.

Stablecoin-as-a-Service et le pari de la marque blanche

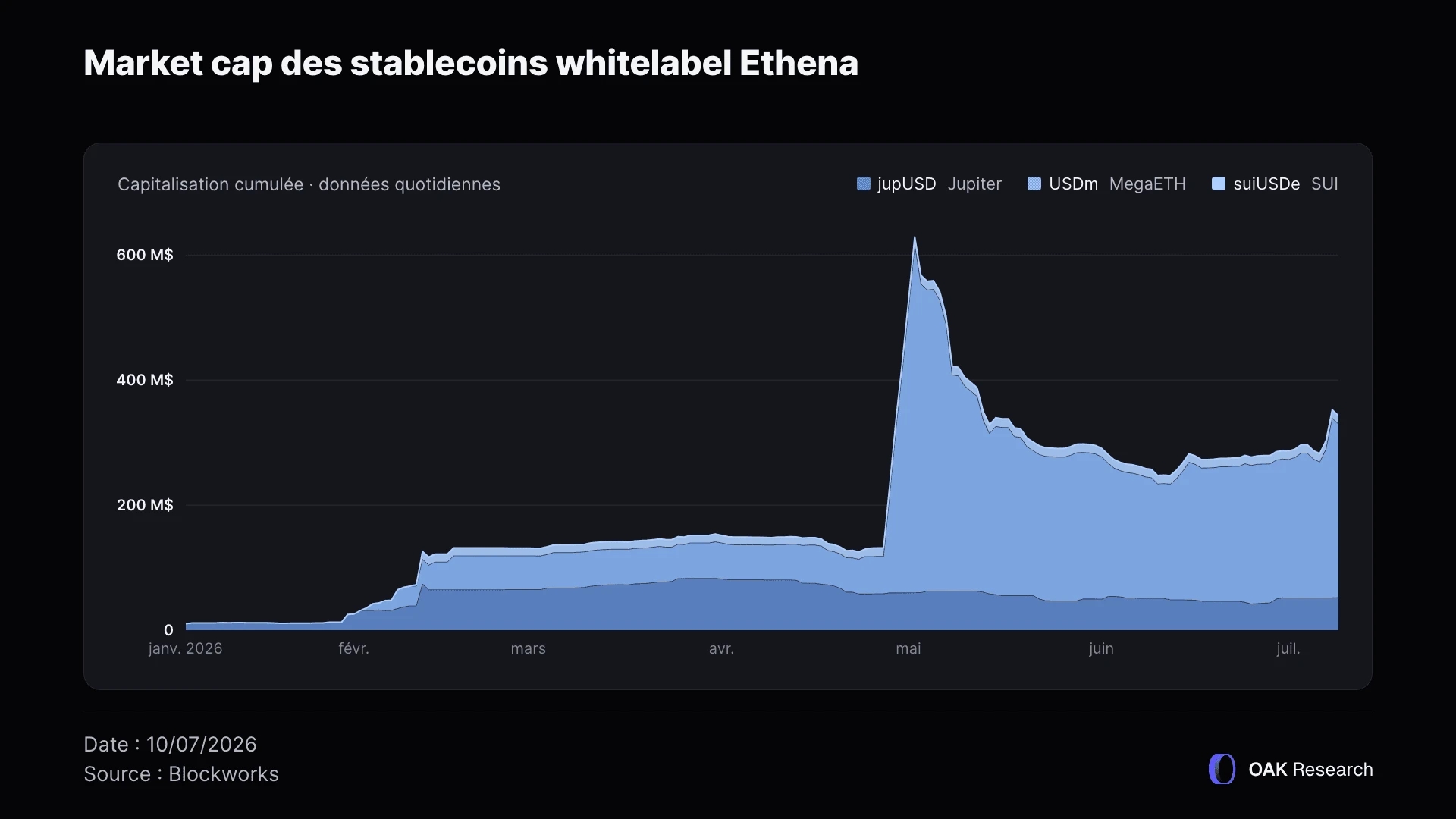

En 2025, Ethena a lancé un nouveau levier de croissance : une stack "Stablecoin-as-a-Service" en marque blanche, permettant à d’autres blockchains et applications d’émettre leur propre dollar brandé et générateur de rendement en utilisant l’infrastructure et les rails de réserve d’Ethena, plutôt que de construire un stablecoin à partir de zéro. Jusqu’à présent, trois protocoles et blockchains ont décidé d’opter pour cette solution :

- Jupiter a lancé JupUSD au quatrième trimestre 2025, initialement adossé à 100 % à USDtb avec une trajectoire annoncée vers un backing progressif par USDe, afin de remplacer environ 750 millions de dollars d’USDC à travers le pool JLP de Jupiter et Jupiter Lend. L’offre en circulation actuelle sur Solana s’élève à 51,58 millions de dollars, soit une fraction de l’objectif initial de 750 millions de dollars.

- MegaETH a lancé USDm en septembre 2025, émis sur les rails USDtb d’Ethena et conçu pour subventionner les frais du sequencer en redirigeant le rendement des réserves vers les opérations du réseau plutôt qu’en facturant directement les utilisateurs. Son offre en circulation actuelle s’élève à 243,76 millions de dollars.

- Sui a lancé suiUSDe sur le mainnet Sui en février 2026, adossé à USDe et USDC. Son offre s’élève à seulement environ 13 millions de dollars, ce qui en fait le lancement le moins réussi jusqu’à présent.

Au total, ces stablecoins en marque blanche représentent environ 300 millions de dollars de capitalisation. Il faut néanmoins noter que la majorité des revenus générés par le rendement qui soutient ces stablecoins revient aux partenaires d’Ethena, et non directement à Ethena.

Le Stablecoin-as-a-Service est un vrai produit, déjà en production, avec de vrais partenaires et une offre en circulation réelle. Même si, au lancement, il était présenté comme une verticale de revenus très attendue, la liquidité reste encore assez modeste. On peut comparer cette situation à ce que Paxos a fait avec PYUSD de PayPal ou USDG, qui ont mis beaucoup de temps à se matérialiser en stablecoins de plus d’un milliard de dollars de capitalisation. Nous ne considérons pas cette initiative comme un échec, mais il est important de regarder ce qu’elle apporte réellement à Ethena.

La plupart de ces stablecoins sont adossés à USDtb, un stablecoin émis en partenariat par Ethena et Securitize, et soutenu par BUIDL de BlackRock.

Le fee switch qui n’a jamais été activé

Wintermute a proposé pour la première fois un fee switch pour les détenteurs d’ENA en novembre 2024, avec trois seuils d’activation définis par le Risk Committee : une offre en circulation d’USDe supérieure à 6 milliards de dollars, des revenus cumulés du protocole supérieurs à 250 millions de dollars, et une intégration d’USDe sur quatre des cinq principaux CEX en volume de dérivés.

Le 15 septembre 2025, l’Ethena Foundation a confirmé que ces trois seuils avaient été atteints, alors que l’offre d’USDe dépassait 13,7 milliards de dollars à ce moment-là. Les détenteurs d’ENA ont brièvement été enthousiasmés par des projections de rendement annualisé allant jusqu’à 15 % sur les ENA stakés. La proposition n’a pourtant jamais suivi.

Lors de l’élection du Risk Committee en février 2026, Kairos Research avait promis de travailler sur l’activation du fee switch pendant son mandat. Ce mandat se termine en août, et jusqu’à présent, la seule proposition autour du fee switchet des différents modèles possibles pour son activation a été publiée par OAK Research, sans aucun commentaire de la part d’un membre du Risk Committee.

Dans cette proposition, nous expliquions qu’activer le fee switch d’Ethena aujourd’hui serait une erreur, car un mécanisme de buyback risque aujourd’hui d’affaiblir USDe précisément au moment où sa position concurrentielle est remise en question. Le suivi quantitatif publié en mars 2026 modélisait six scénarios de buyback et aboutissait à la même conclusion, même avec le mécanisme le mieux conçu : la compression des spreads sUSDe / sUSDS limiterait le volume de buyback quotidien à un niveau "dérisoire" d’environ 59 000 dollars par jour, soit moins de 1 % du volume de trading d’ENA, tandis que la réserve de buyback commencerait pratiquement vide et aurait du mal à se remplir autrement qu’en conditions de marché haussier.

Des commentaires ultérieurs de nos confrères de 4Pillars ont rejoint notre logique : des dividendes trop faibles pour réellement compter créent plus de déception que l’absence totale de dividendes.

Que le Risk Committee active ou non le fee switch cette année, le fait qu’Ethena ait confirmé dès septembre 2025 avoir rempli les conditions pour récompenser les détenteurs d’ENA, sans aucun commentaire ni explication supplémentaire sur les raisons pour lesquelles le fee switch n’a jamais été activé, crée une incertitude supplémentaire qui pèse directement sur Ethena et ENA. Une déclaration de Guy ou d’Ethena expliquant pourquoi ce sujet n’a jamais été poursuivi apporterait la clarté nécessaire et permettrait de mieux comprendre les priorités actuelles.

Cela étant dit, selon nous, les premières itérations du fee switch pourraient venir de StablecoinX plutôt que directement d’Ethena. Nous reviendrons sur ce point plus loin dans l’article.

Notre opinion

Vue d’ensemble

Nous étions bullish sur Ethena avant l’euphorie initiale autour du protocole. Nous avons soutenu Ethena pour plusieurs raisons : nous pensons que leur équipe est excellente et capable d’accomplir beaucoup de choses en peu de temps et nous pensons qu’Ethena a apporté l’innovation dont la crypto avait besoin et a tenté plusieurs choses qui n’avaient jamais été faites auparavant. Nous pensons aussi que leurs connexions et leurs efforts de business development sont précisément ce qui les a amenés au statut actuel.

Ethena est largement reconnu comme un excellent protocole porté par une excellente équipe. Nous ne cherchons pas à défendre l’avis opposé dans cette analyse, mais nous voyons clairement des leçons importantes à tirer de ce qu’Ethena a réalisé jusqu’à présent.

L’un des patterns les plus intéressants qui semble émerger de notre analyse est le suivant : Ethena a trouvé un product-market fit aux côtés d’autres émetteurs de stablecoins. L’année dernière, Ethena était le plus grand détenteur de PYUSD, le stablecoin émis par PayPal qui versait des récompenses additionnelles à ses détenteurs et aux partenaires qui choisissaient de le détenir.

Aujourd’hui, Ethena monte en puissance sur USDG, l’initiative Global Dollar de Paxos. L’une des raisons de cette nouvelle intégration est le lancement de Robinhood Chain, qui fait partie du consortium USDG. USDG prend progressivement plus de place dans le backing d’USDe et nous ne serions pas surpris que ce pourcentage continue d’augmenter.

Au-delà des stablecoins qui soutiennent USDe, Ethena est devenu l’actif de référence pour les stratégies de looping en DeFi. Les utilisateurs déposent USDe comme collatéral, empruntent un autre stablecoin, puis le swapent contre USDe afin d’obtenir un rendement plus élevé sur leurs dépôts. Cette stratégie apporte instantanément des inflows et de la liquidité aux différentes blockchains et protocoles qui décident d’intégrer USDe et de permettre le looping.

Ce qu’Ethena a accompli est remarquable : USDe n’a pas perdu son peg, il a été intégré aux principaux protocoles DeFi, et Ethena a signé des accords avec la plupart des grands acteurs institutionnels du secteur.

Un autre élément dont Ethena peut être fier est son dashboard de transparence. Après de nombreuses itérations, nous pensons qu’il est excellent pour montrer où les actifs sont réellement détenus, avec une vérification en temps réel. C’est quelque chose que beaucoup de stablecoins on-chain pourraient prendre comme exemple pour leurs preuves de réserves.

Ce qui manque

Nous ne pouvons pas nous empêcher de remarquer un pattern dans les annonces et intégrations d’Ethena. On a le sentiment qu’Ethena veut être présent sur tous les grands narratifs : l’arrivée des institutions dans l’espace avec Converge, l’euphorie autour d’Hyperliquid avec USDH et Hyena, puis la vague des stablecoins avec son offre en marque blanche. Cependant, la plupart de ces initiatives ne sont pas réellement suivies dans le temps, et finissent abandonnées ou laissées de côté.

Comme nous l’avons dit précédemment, Ethena a deux produits qui comptent vraiment : USDe et ENA. Aujourd’hui, le rendement d’USDe n’est pas suffisamment compétitif pour que l’ensemble du marché l’adopte comme stablecoin de référence. ENA, de son côté, est utilisé pour des incentives et de nouveaux lancements, sans rôle clair au sein de l’écosystème Ethena.

Ce que nous espérons qu’Ethena ne fera pas dans un avenir proche

- Nous espérons qu’Ethena ne poursuivra pas le narratif des neobanks

Alors que les neobanks se multiplient sur toutes les blockchains, avec de nouveaux déploiements, du cashback permanent et des cartes Visa à niveaux, Ethena pourrait être tenté d’entrer sur ce marché avec USDe comme devise principale de la banque, ainsi qu’un staking d’ENA permettant d’accéder à des niveaux supérieurs et de meilleures récompenses, qui seraient très probablement payées en ENA. L’argument principal serait l’utilisation d’USDe comme cash dans l’application, où les dépôts deviendraient productifs et généreraient automatiquement du rendement.

- Nous espérons que Hyena était le dernier "point program"

Ethena a réussi à amorcer une grande partie de son succès grâce à des distributions d’ENA via différents programmes de points liés à de nouvelles initiatives. Quel que soit le prochain produit, nous espérons qu’il n’impliquera pas une nouvelle dilution pour les détenteurs actuels d’ENA et que, maintenant qu’Ethena s’est imposé comme un protocole capable de servir à la fois la demande institutionnelle et crypto, le besoin de points et d’incentives disparaîtra.

- Nous espérons qu’Ethena n’activera pas le fee switch maintenant sous la pression du marché et de la sous-performance du token

Comme indiqué précédemment, ENA continue d’inscrire de nouveaux plus bas historiques alors que le marché traverse toujours un bear market profond. Activer le fee switch aujourd’hui pour créer un rally court terme autour d’ENA

La suite

Pour être totalement transparents, nous avons contacté Ethena plus tôt cette année afin de proposer de devenir community liaison et d’apporter plus de transparence, plus de compréhension sur le fonctionnement d’Ethena, et plus globalement sur la roadmap actuelle du protocole. Notre proposition n’a pas été acceptée, mais nous pensons que certains éléments que nous avions proposés pourraient être mis en place par Ethena à l’avenir. Les points détaillés ici reflètent notre propre perception de ce qui pourrait être amélioré, car nous pensons qu’il serait malhonnête de pointer certaines failles d’un protocole sans proposer de solutions.

- Améliorer la transparence et le suivi des annonces

Sur presque toutes les initiatives couvertes dans cet article, le même schéma se répète. Ethena et ses partenaires communiquent systématiquement fort au lancement, puis restent systématiquement silencieux lorsque l’initiative est abandonnée. Converge a été annoncé avec une roadmap détaillée, une stack technique nommée et un objectif de lancement du mainnet. Lorsque cette échéance a été manquée, ni Ethena ni Securitize n’ont publié d’explication sur le retard. Le compte X de Converge est inactif depuis août, et c’est Terminal Finance, un acteur tiers qui avait levé 280 millions de dollars de dépôts en attendant Converge, qui a fini par informer le marché que la blockchain n’arriverait pas.

L’histoire de HyENA est assez similaire. Le gestionnaire du vault HLPe s’était engagé publiquement à fournir 5 millions de dollars de capital propre pour amorcer le vault. Cet engagement est désormais sous les 2 millions de dollars, sans mise à jour de l’équipe pour expliquer pourquoi, ni préciser si l’écart sera comblé avant une éventuelle fermeture de la plateforme. Nous pensons néanmoins que si Hyena est fermé, Ethena publiera un communiqué public, car les utilisateurs devront probablement retirer leurs fonds et les 500 000 HYPE devront être unstakés.

Le fee switch est le cas le plus clair, car il implique un engagement de gouvernance plutôt qu’un nouveau produit. Dix mois plus tard, la seule proposition publique analysant ce que l’activation du fee switch produirait réellement pour USDe vient d’un acteur externe, et non d’Ethena ou du comité actuellement en place.

Comparez cela à la manière dont Ethena communique lorsqu’un partenariat est signé. L’achat de Coinbase Ventures, le deal avec Janus Henderson et l’intégration à BlackRock Aladdin ont tous été annoncés à quelques jours d’intervalle. Ce n’est pas une critique de ces annonces, qui ont été bien gérées. Ethena sait communiquer clairement lorsque la nouvelle est bonne. En revanche, le suivi sur l’impact réel de ces annonces ou la communication lorsqu’une initiative ne fonctionne pas ne sont pas au rendez-vous.

Une solution simple ne coûterait pas grand-chose à Ethena : mettre en place un post-mortem permanent, où toute initiative qui manque son propre calendrier annoncé reçoit une mise à jour publique datée dans un délai défini, de la même manière que son lancement avait été annoncé. Les apprentissages et les erreurs éventuellement commises devraient être reconnus afin d’éviter de les répéter.

- Améliorer la transparence autour du token, des revenus, et fournir une répartition claire des dépenses

Nous ne savons pas comment Hyena a été déployé ni comment les 500 000 HYPE ont été acquis. Nous ne savons pas combien d’ENA ont été distribués sur Hyena. Nous ne savons pas combien d’ENA Janus Henderson a acquis ni quelles sont les conditions associées à leur détention. Nous ne savons pas combien de revenus représente réellement la solution de stablecoin en marque blanche ni où ces revenus vont. Nous ne savons pas quelles sont les dépenses d’Ethena ni comment elles sont financées.

Ce sont les premières questions qui nous viennent à l’esprit lorsque nous pensons aux derniers développements d’Ethena, à ce que le protocole fait réellement de sa réserve stratégique et à l’endroit où le rendement est effectivement dirigé.

- Définir clairement la différence entre USDe et sUSDe

Ce point est l’un des plus importants. Nous avons vu des déploiements d’USDe sur Hyena, Robinhood Chain et Solana où le simple fait de détenir USDe permettait aux utilisateurs de percevoir le rendement généré par Ethena. Auparavant, pour bénéficier de ce rendement, il fallait staker USDe avec une période de lock-up si l’on voulait récupérer ses USDe, ou utiliser des DEX pour swapper sUSDe contre USDe avec une petite perte. Aujourd’hui, le simple fait de détenir USDe donne les mêmes droits que de le staker nativement sur Ethena.

Il existe deux solutions ici :

1 - USDe devient un token générant du rendement par défaut. Cette solution est moins probable, car elle pourrait devenir un obstacle réglementaire à l’adoption d’USDe.

2 - USDe génère du rendement dans certains cas, mais sUSDe offre un meilleur rendement. Ethena pourrait conclure des accords avec des blockchains, des CEX ou des protocoles où USDe génère du rendement par défaut. Cependant, sUSDe devrait bénéficier de ce type de mécanisme : le redemption devrait être instantané (jusqu’à un certain seuil), ou sUSDe devrait recevoir une part plus importante du rendement généré par Ethena.

Les utilisateurs qui stakent nativement USDe sur le protocole prendraient alors un risque de redemption plus important, un risque potentiel de depeg de sUSDe, ainsi qu’un rendement inférieur selon les conditions de marché.

Aujourd’hui, la différence entre sUSDe et USDe sur d’autres blockchains et protocoles est devenue plus floue qu’auparavant. Clarifier cette différence et donner un avantage aux détenteurs de sUSDe serait un pas dans la bonne direction.

- StablecoinX devrait devenir pour Ethena ce que Trade.xyz est pour Hyperliquid

Nous avons vu la valeur qu’un protocole natif et aligné peut apporter à Hyperliquid : plus de builders, un soutien fort au token natif, un dialogue plus simple et davantage de partenaires intégrés. Même si StablecoinX est une DAT et non un protocole, elle reste impliquée dans des activités on-chain et de nouveaux lancements de produits profitables pour Ethena.

Les deux initiatives les plus intéressantes sont selon nous Stablecoin Harness, qui permet à n’importe qui de se connecter simplement au rendement d’USDe via une clé API et d’intégrer le moteur de génération de rendement d’Ethena, ainsi que l’opération DVN sur LayerZero pour la compatibilité cross-chain d’USDe.

Les revenus de ces deux produits devraient être directement dirigés vers l’achat du token ENA, afin de créer une forme de mécanisme de buyback via les nouvelles intégrations d’Ethena, sans avoir besoin de retirer du rendement à USDe. Même si les revenus du DVN semblent encore assez faibles (seulement quelques dollars selon Token Terminal), l’initiative Stablecoin Harness pourrait représenter une part substantielle de revenus directement dirigés vers des buybacks d’ENA.

Si StablecoinX réussit à générer suffisamment de capital pour avoir un impact réel sur la pression acheteuse d’ENA, nous pourrions observer des retours positifs pour ENA en parallèle. Nous surveillerons de près les revenus générés par cette DAT dans les prochains reportings prévus afin de voir si c’est bien le cas.

Devenir Premium

Débloquez l'ensemble de nos analyses et obtenez l'info utile, au bon moment.

Conclusion

Maintenant que cette analyse est terminée, nous pensons effectivement qu’ENA pourrait approcher de son point bas et, si le sentiment de marché s’améliore, le token pourrait bénéficier de meilleurs rendements sur USDe, d’une activation potentielle du fee switch et d’une meilleure tolérance au risque de la part des participants. Cela ne signifie pas pour autant que les améliorations suggérées dans cet article doivent être mises de côté jusqu’à ce que le marché se redresse. Dans une phase de bear market profond, les améliorations de protocole en vue des périodes plus favorables sont cruciales.

Nous pensons qu’Ethena dispose d’une équipe exceptionnelle, capable de faire du protocole l’un des plus importants de la crypto grâce à ses partenariats actuels et à ses connexions avec la TradFi. USDe est disponible sur tous les grands CEX, utilisable comme collatéral de trading, devenu l’actif principal de looping en DeFi, et capable de s’adapter continuellement aux conditions de marché.

Il est important que le protocole arrête de lancer de nouvelles idées pour voir ce qui fonctionne, et commence à consolider ce qui a déjà été annoncé tout en montrant des métriques de succès. Nous pensons qu’une meilleure transparence est la bonne prochaine étape, avec davantage d’explications, que ce soit directement de la part d’Ethena ou de Guy Young, comme il le faisait auparavant.

La croissance d’USDe et ENA devraient être les deux priorités principales d’Ethena. Cela revient presque à énoncer une évidence, mais Ethena dispose déjà de suffisamment d’annonces de partenariats et d’intégrations pour créer une demande durable pour USDe, tout en intégrant ENA dans d’autres protocoles. Ce qu’Ethena avait avec Converge était assez bénéfique pour les détenteurs d’ENA, puisque tous les protocoles allouaient une partie de leur supply aux détenteurs d’ENA. La même chose pourrait être mise en place avec des protocoles déjà live, où l’intégration d’Ethena stimule la croissance.

Ethena pourrait négocier une partie de la supply allouée aux stakers d’ENA, où le treasury grandit et où les stakers d’ENA pourraient obtenir un droit sur ces tokens si Ethena leur permet de les claim. Mais il s’agit peut-être d’un sujet séparé que nous pourrions couvrir dans une future recherche.