Qu’est-ce que HIP-4 ? Fonctionnement et cas d’usage des outcome markets d’Hyperliquid

Publié le

Découvrez comment HIP-4 transforme Hyperliquid en une véritable infrastructure de marchés à payoff non-linéaire, bien au-delà des simples prediction markets. Architecture des outcome markets, payoffs discontinus, portfolio margin unifié, nouveaux instruments financiers on-chain : cette analyse décrypte pourquoi HIP-4 pourrait ouvrir une nouvelle phase dans l'histoire du trading on-chain.

Introduction

En l’espace de 2 ans seulement, Hyperliquid a démontré qu’il était encore possible d’innover, de développer et de distribuer un produit de finance on-chain qui fonctionne, qui attire des utilisateurs, qui génère des revenus et qui rivalise avec les géants centralisés. Aussi basique que cela puisse paraître, il s’agit pourtant là d’une grande révolution pour notre industrie.

Au début de l’année dernière, nous publions notre thèse sur la vision d’Hyperliquid, que nous avions appelé “AWS de la liquidité”. Là où AWS a révolutionné le cloud en faisant abstraction de la complexité technique pour laisser les développeurs se concentrer sur leurs produits, Hyperliquid a fait la même chose avec la liquidité.

Le véritable succès de Hyperliquid ne réside pas seulement dans la qualité de son produit, de son exécution ou de ses tokenomics, mais tient avant tout à un point décisif : avoir construit une infrastructure performante, capable d’attirer et de retenir la liquidité. Le vrai avantage concurrentiel d’Hyperliquid est d’être capable transformer cette liquidité en une ressource accessible à tous.

Chaque brique du développement d’Hyperliquid en est la preuve. Les Builder Codes répondent à une idée simple : plutôt que d’acquérir des utilisateurs de manière traditionnelle, la distribution du produit est externalisé à n’importe quel application tierce souhaitant proposer des services de trading à ses utilisateurs, en se connectant simplement à l’infrastructure d’Hyperliquid.

Dans la même idée, HIP-1 a introduit les actifs spot natifs et les carnets d’ordres associés. HIP-2 a créé les mécanismes de bootstrap de liquidité. HIP-3 a été la concrétisation de la thèse d’Hyperliquid en rendant permissionless la création de marchés perpétuels à des deployers externes, en reposant sur l’infrastructure la plus performante et la plus liquide du marché.

HIP-4 suit cette même logique. Une nouvelle catégorie de marchés encore peu connue dans la finance on-chain, introduisant une nouvelle forme de payoff et un nouveau terrain ouvert à des deployers et des builders qui se chargeront de la distribution et de la monétisation, pendant qu'Hyperliquid continue de monétiser son infrastructure en arrière-plan.

Aujourd’hui, les marchés financiers traditionnels sont largement dominés par des produits à payoff non linéaire : options, CDS, assurances, produits structurés, etc. Une partie considérable de cette surface de marché restait jusqu’ici absente ou extrêmement peu représentée dans la finance on-chain.

HIP-4 est en réalité la tentative d’Hyperliquid de combler cette absence en intégrant les outcome markets directement au sein d’une infrastructure financière proposant déjà les marchés spot et perps, et dont la logique de déploiement reproduit exactement le modèle qui a fait le succès des HIPs précédents.

Commencez à trader sur Hyperliquid

Tradez 100+ perps avec un levier jusqu'à 40x sur un exchange entièrement décentralisé.

Qu'est-ce que HIP-4 ?

Présentation générale

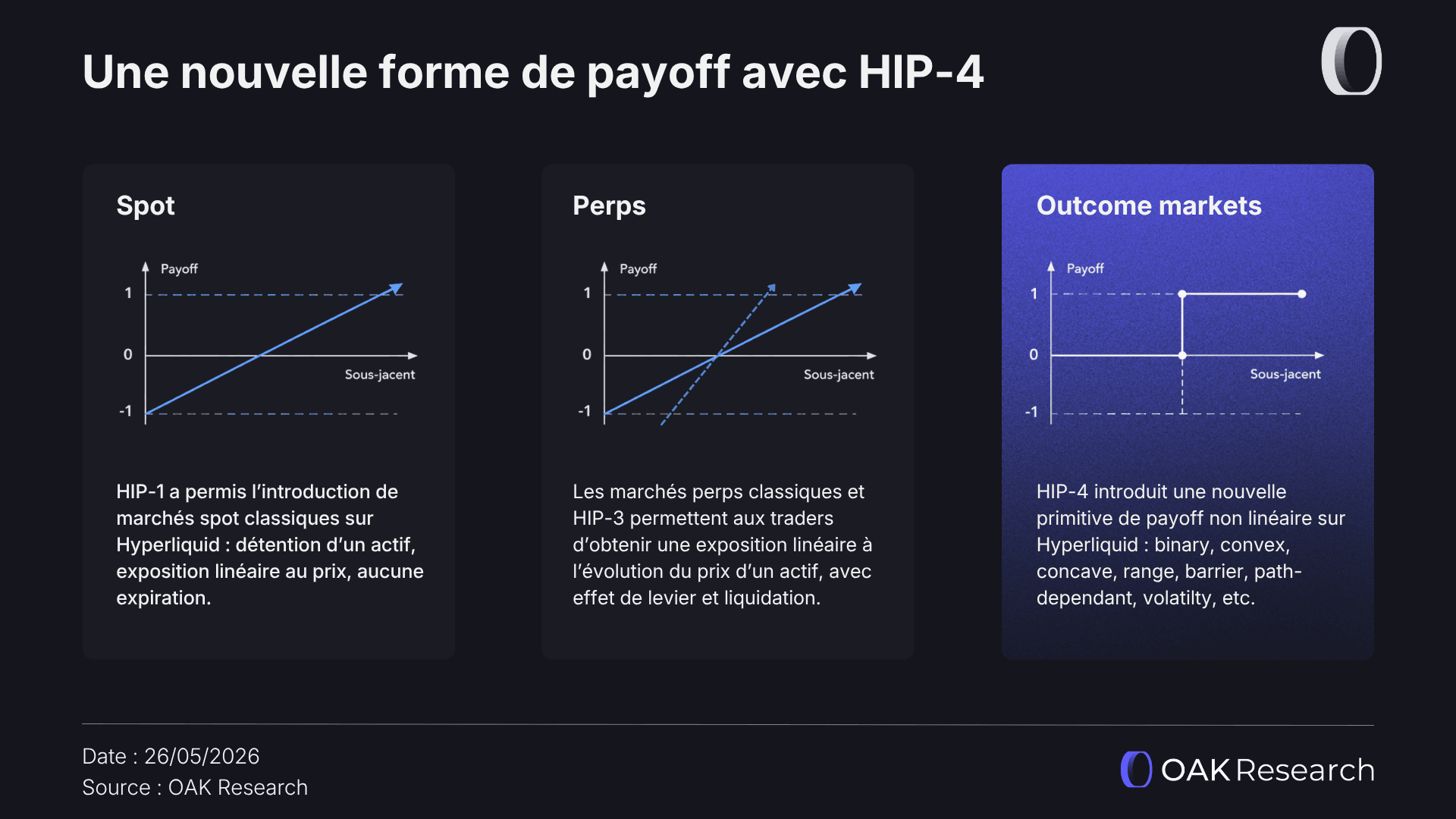

HIP-4 est une nouvelle primitive introduite par Hyperliquid appelée “outcome markets”. Il s’agit d’une catégorie de contrats financiers entièrement collatéralisés, qui se règlent dans une plage de prix fixée, et dont la valeur finale dépend de la réalisation d’un événement donné. Ils peuvent être comparés à des marchés prédictifs ou à des instruments similaires aux options bornées.

Un outcome market est un instrument financier dont le fonctionnement repose sur une logique simple. Une question est posée sur un évènement du monde réel, une date de fin de contrat est fixée, une condition de résolution est spécifiée, puis le marché converge progressivement vers une valeur finale comprise entre 0 et 1.

Dans sa forme la plus basique, un outcome market fonctionne comme un marché binaire. Deux positions existent : YES et NO. Si l’événement se réalise, le token YES vaut 1 USDC au settlement et le token NO vaut 0. Si l’événement ne se réalise pas, c’est l’inverse. Avant cette résolution finale, les contrats se négocient librement sur des carnets d’ordres séparés, mais tout de même liés par des opérations de negate et de merge, leur permettant de partager la même liquidité.

Le prix des tokens YES et NO représente directement la probabilité implicite attribuée par le marché à la réalisation de l’événement. Ainsi, si le token YES s’échange à un prix P, alors le token NO s’échangera mécaniquement à 1-P. Ce mécanisme garantit la cohérence mathématique des probabilités de l’évènement final (YES + NO = 1 en permanence).

Le premier marché HIP-4 déployé sur Hyperliquid permet de comprendre cette mécanique. La question posée est la suivante : “Le BTC clôturera-t-il au-dessus de ___ $ à 06:00 UTC demain ?”. Un trader achetant un YES à 0,62 USDC paie donc 62 cents pour obtenir un payoff potentiel d’1 dollar si l’événement se réalise. Si le BTC clôture sous le prix défini, le contrat expire à 0 et la perte maximale correspond simplement au montant initial engagé.

La structure paraît relativement proche des prediction markets traditionnels comme Polymarket ou Kalshi. Néanmoins, leur différence est fondamentale : les outcome markets d’HIP-4 ne sont pas conçus pour être des applications orientées sur l’utilisateur, dont l’objectif est de proposer un maximum de marchés viraux et d’avoir le front-end le plus intuitif. En réalité, ils sont destinés à apporter à Hyperliquid un nouveau type d’instruments financiers qui vient compléter l’offre existante.

Architecture des outcome markets

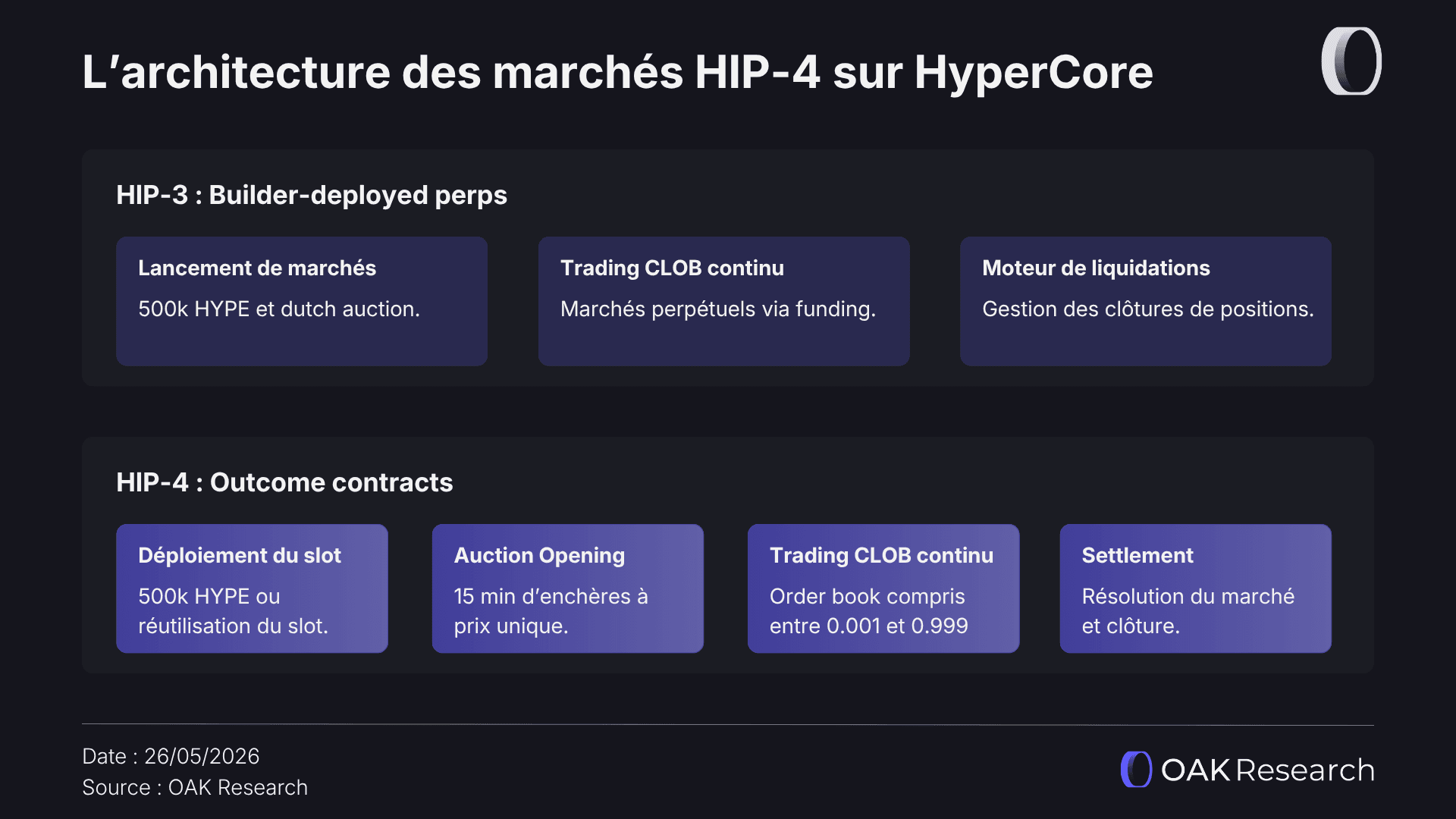

D’un point de vue de l’architecture, HIP-4 est nativement intégrée à HyperCore. Cela signifie que les outcome markets partagent la même infrastructure de CLOB, le même moteur de matching, les mêmes types d'ordres et les mêmes performances que les marchés spot et perps. On parle d’une capacité théorique de 200 000 ordres par seconde avec une finalité en moins d'un bloc. Pas de système séparé, pas d'infrastructure parallèle, pas de migration à prévoir.

Concrètement, la création d’un marché se fait à travers une requête de déploiement ”OutcomeDeploy” définissant plusieurs paramètres essentiels : la condition de résolution, la date d’expiration, la source de settlement, l’actif utilisé comme collatéral et le broadcaster autorisé à poster le résultat final du marché. Cette architecture est directement héritée des fondations introduites par HIP-3.

Cela signifie qu’un deployer HIP-3 peut lancer un outcome market depuis le même slot de déploiement, avec le même stake de 500 000 HYPE. L'outcome module est simplement un paramètre additionnel dans la requête : son inclusion crée un outcome market, son omission produit un perp standard. Les deployers déjà présents dans l'écosystème HIP-3 peuvent accéder à HIP-4 sans étapes additionnelles.

Le cycle de vie d'un marché HIP-4 se déroule en quatre phases :

- La première est le déploiement du marché avec l'ensemble de ses paramètres.

- La deuxième est l’auction opening d'environ 15 minutes avec une enchère à prix unique qui collecte les ordres sans exécution immédiate, puis se termine à un prix d'équilibre. Cette phase est fondamentale pour la découverte de prix initiale sur des marchés sans historique.

- La troisième phase est le trading continu sur le carnet d’ordres partagé YES/NO jusqu’à l’expiration. À noter que la transition entre la phase 2 et 3 se fait via une migration des ordres restants de l’auction opening dans le carnet d’ordres.

- La quatrième et dernière est le settlement. Le broadcaster autorisé poste la valeur finale, le protocole résout automatiquement les positions, et les USDC sont distribués aux détenteurs du bon côté.

La documentation introduit également le concept de “Questions”. Ce sont des outcome markets avec plusieurs issues, où exactement un se résout YES et tous les autres NO. Ce mécanisme ouvre des marchés multinomiaux, du type : “À quel niveau sera l’inflation américaine en juin prochain ?”, où plusieurs solutions sont proposées (<3.3%, <3.4%, <3.5%, etc.).

Les mécanismes de merge et negate des carnets d’ordres permet de conserver des relations cohérentes entre les probabilités implicites des évènements et d’éviter une fragmentation inutile de la liquidité entre plusieurs marchés indépendants.

Autres points importants

- La gestion du risque, de la collatéralisation et du settlement :

Avant l’introduction des marchés HIP-4, Hyperliquid fonctionnait avec un moteur de risque continu pour les marchés perps. Les outcome markets suivent une logique totalement différente : le payoff étant borné dès l’origine, le risque maximal d’une position est connu immédiatement au moment du trade. Un trader achetant un contrat YES à 0,62 USDC ne peut jamais perdre plus de 0,62 USDC ni gagner plus de 0,38 USDC.

Cette propriété paraît relativement simple, mais elle introduit une nouveauté majeure dans la gestion du risque et du settlement des positions. Les positions HIP-4 sont entièrement collatéralisées dès leur création, ce qui supprime une grande partie de la complexité. Aucun système de liquidation agressif n’est requis puisque le protocole détient déjà la perte maximale potentielle des deux côtés du marché.

- Des payoffs discontinus :

C’est la particularité évoquée ci-dessus qui permet à Hyperliquid d’introduire une grande flexibilité dans la définition de la fonction de payoff. Là où les marchés spot et perps ont un payoff linéaire (plus le prix de l’actif augmente, plus le gain de votre position augmente de manière linéaire), les marchés HIP-4 introduisent une large gamme de payoffs non-linéaires (binary, convex, concave, range, barrier, path-dependant, etc.) dont nous parlerons plus en détail dans la suite de cet article.

- Le calendrier de déploiement HIP-4 :

Nous sommes actuellement dans la phase 1 des marchés HIP-4. Celle-ci est volontairement contrôlée et correspond aux marchés dits “canonicals”, qui sont lancés uniquement par l’équipe d’Hyperliquid. Le but est d’assurer que les premiers marchés fonctionnent correctement, sans soucis de payoff, de settlement ou de conditions.

La phase 2, qui devrait arriver prochainement, ouvrira le déploiement permissionless à l'ensemble des builders. Elle introduira le slot recycling : un mécanisme par lequel un seul stake de 1 million de HYPE supporte une série roulante de marchés dans le temps. Cela incitera les deployers à créer des marchés récurrents (BTC daily, résultats financiers d’entreprises, réunion de la Fed, etc.) plutôt que des marchés temporaires et viraux.

- Une structure de frais agressive :

L'ouverture ou le minting d'une position HIP-4 ne coûte rien. Les frais suivent le schedule spot de HyperCore (7 bps taker / 4 bps maker) et s'appliquent uniquement à la fermeture ou au settlement. Un paramètre SetOutcomeFeeScale permet d'ajuster les frais spécifiquement pour les marchés prédictifs, qui sont actuellement fixés à zéro pour les canonical markets.

Comparé à Polymarket qui prend jusqu'à 2% sur les positions gagnantes et à Kalshi dont le modèle tiered s'accumule sur les traders actifs, l'écart est pour le moment très avantageux.

- Intégration au portfolio margin :

Les positions HIP-4 s'intègrent dans le système de portfolio margin d'Hyperliquid. Elles coexistent dans le même compte et avec le même collatéral en USDC que les perps et le spot. Les volumes générés par les outcome contracts comptent également dans le calcul des tiers de frais globaux du compte.

Devenir Premium

Débloquez l'ensemble de nos analyses et obtenez l'info utile, au bon moment.

Les trois dimensions du payoff de HIP-4

La plupart des commentaires autour d’HIP-4 présentent encore les outcome markets comme une simple extension des prediction markets traditionnels. Cette lecture est relativement réductrice, car elle confond le cas d’usage visible avec la primitive financière réellement introduite par Hyperliquid.

Hyperliquid décrit explicitement HIP-4 comme utile pour "des applications telles que les marchés prédictifs et des instruments similaires aux options bornées". Cette deuxième partie de la phrase est la plus importante. Les prediction markets ont pour objectif de créer des marchés sur des évènements viraux afin de créer de la spéculation, tandis que les outcomes markets ont l’ambition d’apporter une nouvelle primitive de payoffs sur Hyperliquid.

Un outcome contract HIP-4 peut être paramétré selon trois dimensions indépendantes, et c'est leur combinaison qui définit le produit final. Voyons ensemble en quoi cela consiste.

Settlement input

La première dimension est ce que le marché mesure. Cela peut être un prix d'actif, un taux d'intérêt, un spread entre deux actifs, une métrique on-chain comme le TVL ou les revenus d'un protocole, un état de protocole (exploit, depeg, upgrade), une donnée macroéconomique, ou n'importe quelle donnée externe vérifiable par un broadcaster autorisé.

Ce n'est pas limité aux prix crypto, et pas limité aux événements grand public. Un marché peut se résoudre sur le funding rate moyen d'un perp sur une semaine, sur le ratio de liquidations déclenchées pendant une session, ou sur un EPS d'entreprise. Tout ce qui peut être observé et attesté de manière objective est un settlement input valide.

Cette flexibilité est fondamentale car elle transforme HIP-4 en infrastructure de représentation du risque plutôt qu’en simple marché directionnel. À partir du moment où une donnée peut être définie objectivement puis résolue via une source de settlement identifiable, elle devient potentiellement utilisable dans un outcome market.

Observation mode

La deuxième dimension définit comment cette input est mesurée. On peut observer la valeur à l'expiration exacte, sur une fenêtre temporelle, par le maximum ou minimum atteint sur la période, par la durée pendant laquelle un seuil est dépassé, ou par le fait qu'un seuil ait été touché à un moment quelconque de la fenêtre.

Cette dimension multiplie les cas d'usage de manière non triviale. Un marché sur "BTC au-dessus de 100k à l'expiration" et un marché sur "BTC a touché 100k au moins une fois cette semaine" sont deux produits différents avec des profils de risque très différents, des probabilités différentes et des usages différents pour les traders.

Dans le premier cas, seule la valeur finale compte pour déterminer. Dans le second, le marché devient path-dependant, c’est-à-dire que le simple fait que le prix traverse momentanément le niveau suffit à déclencher le payoff.

Pourtant ils sont construits sur le même primitive, avec le même settlement input et juste un observation mode différent. C’est la force de HIP-4 : la possibilité d’ouvrir l’infrastructure à de nombreuses familles d’instruments dérivés traditionnels comme les barrier options, les range options ou certains produits structurés exotiques.

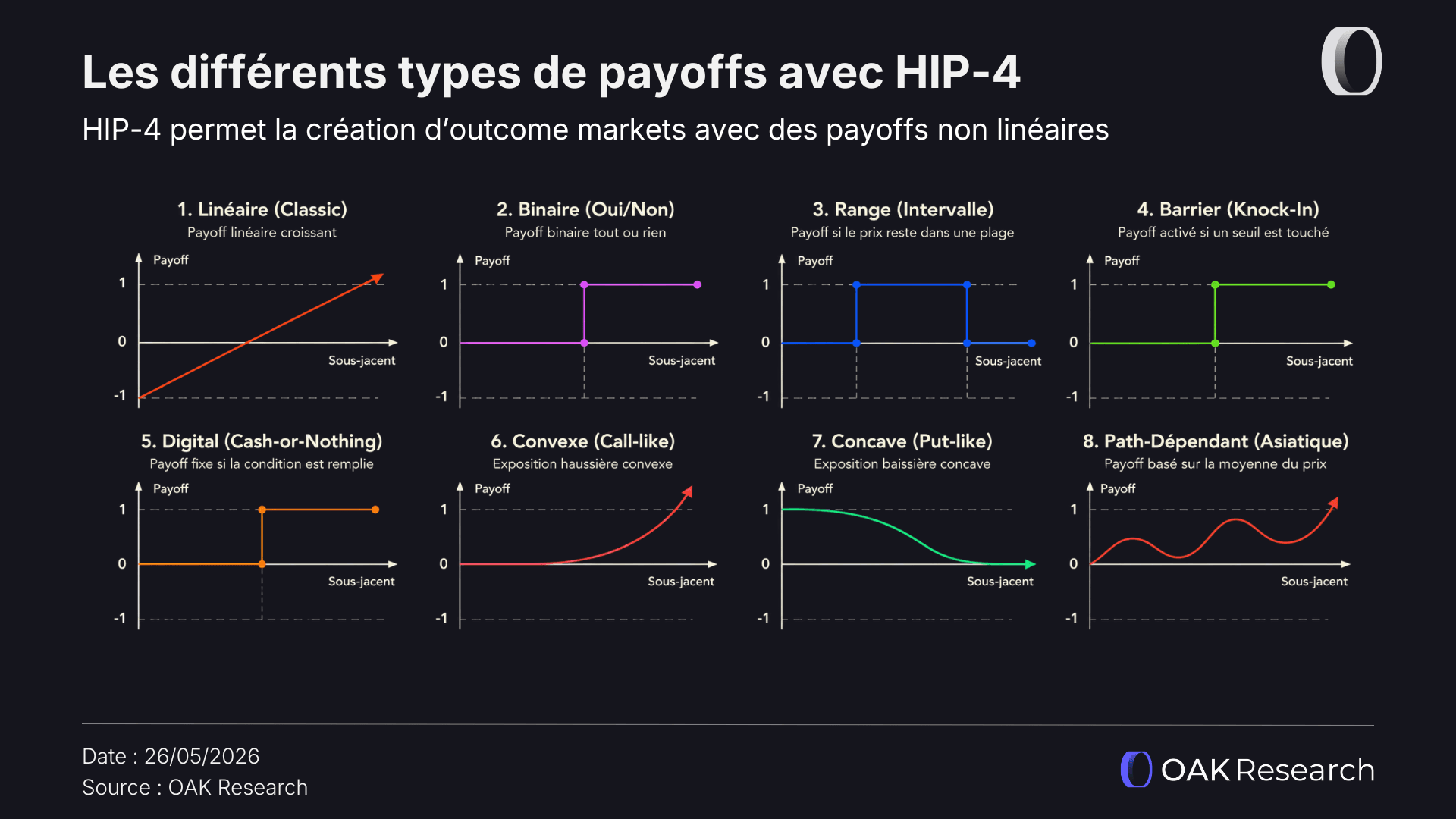

Payoff shape

La troisième dimension est la plus importante : la fonction de payoff en elle-même. C’est elle qui définit la manière dont le résultat observé est transformé en valeur économique pour les détenteurs du contrat.

Dans les premiers marchés HIP-4, cette fonction est simplement binaire. Le contrat vaut soit 0, soit 1 selon que l’événement se réalise ou non. Néanmoins, cette structure n’est qu’un cas extrêmement élémentaire de payoff discontinu.

Pour rappel, les marchés perps et spot reposent sur des payoffs linéaires, car la variation de gain de votre position évolue de manière linéaire par rapport à la variation du prix de l’actif sous-jacent. En revanche, il existe une grande variété de payoffs non linéaires en finance : binary, convex, concave, range, barrier, path-dependant, volatilty, etc.

HIP-4 introduit sur Hyperliquid la possibilité d’intégrer des marchés avec des payoffs totalement nouveaux. On pourrait par exemple envisager des payoffs scalaires où la valeur finale est une fonction continue du résultat observé, des payoffs range-based où le paiement est maximal si le résultat tombe dans une plage définie, et des payoffs composés à partir de plusieurs legs.

Avec HIP-3, les deployers ont eu le contrôle sur la création de marchés (ils décident quels marchés sont tradables), avec HIP-4, ils ont désormais le contrôle sur la construction du payoff (ils décident comment les claims se résolvent). Ce ne sont plus seulement de nouveaux actifs. Ce sont de nouvelles formes de risque tradeable.

Pourquoi HIP-4 était nécessaire pour Hyperliquid ?

Une demande massive, une offre on-chain absente

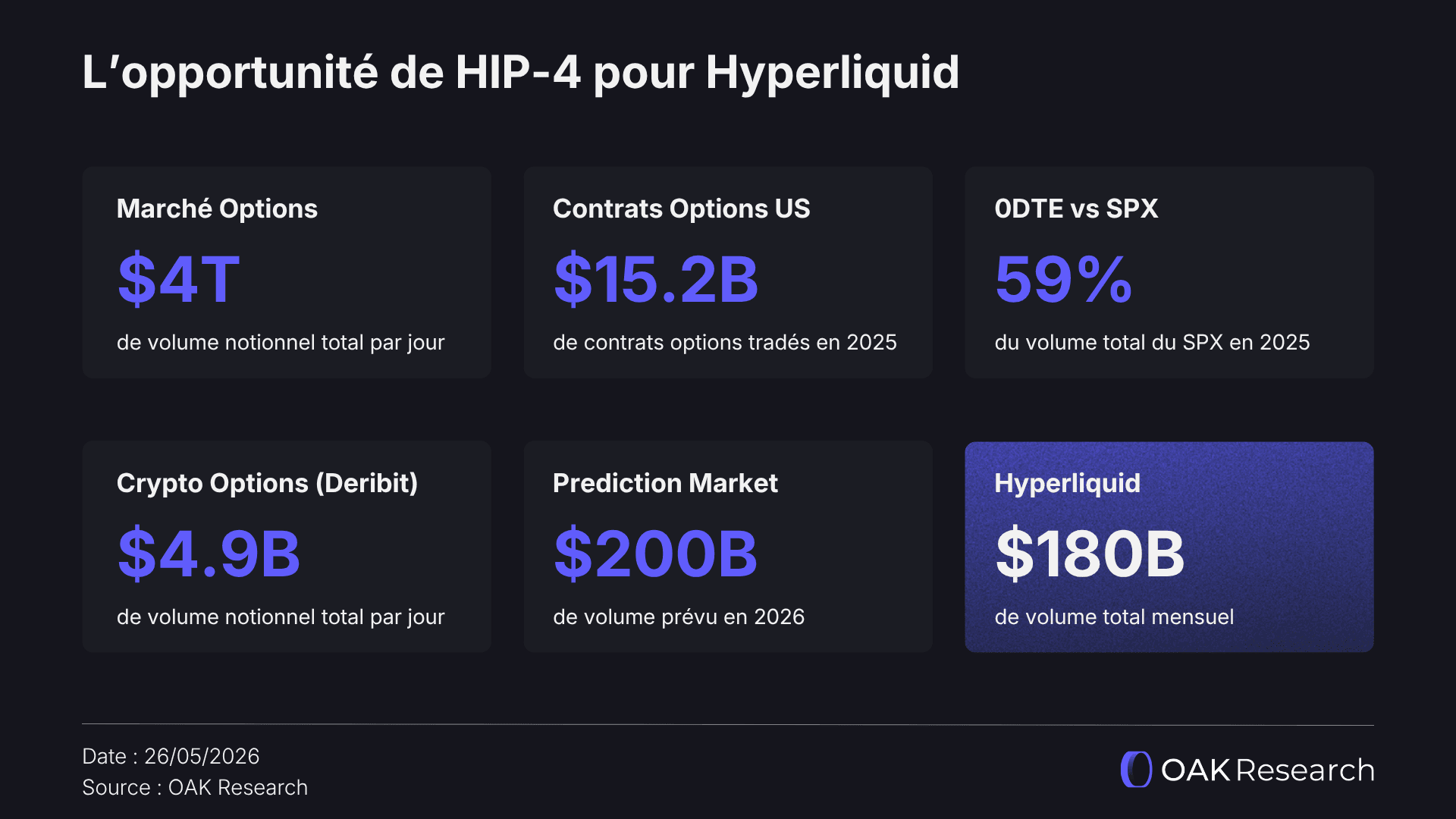

Avant d’expliquer ce que HIP-4 change structurellement pour les prediction markets, il faut poser un constat simple : les instruments à payoff non linéaire représentent une partie considérable des marchés financiers traditionnels, mais restent encore extrêmement peu développés dans la finance on-chain.

Les marchés d’options en sont l’exemple le plus évident. Cboe a rapporté que 2025 a été la sixième année consécutive de records pour les options listées aux États-Unis, avec un volume total dépassant 15,2 milliards de contrats et une moyenne quotidienne de 61 millions de contrats. Les options zéro jour à l'expiration, les 0DTE, représentent à elles seules 59% du volume du SPX, soit 2,3 millions de contrats par jour en moyenne.

Du côté des cryptos, Deribit domine les options avec 1 875 milliards de dollars de volume en 2025 et plus de 85% de part de marché. C'est une plateforme centralisée, off-chain, structurellement séparée de toute la liquidité des marchés on-chain. Les prediction markets ont atteint 63,5 milliards de dollars de volume en 2025, contre 15,8 milliards en 2024, avec un run rate 2026 qui annualise autour de 250 milliards de dollars.

Ces marchés ont un point commun fondamental : ils permettent tous d’exprimer des convictions sur des états futurs du monde plutôt que de simples positions directionnelles sur le prix d’un actif. Et ils sont tous absents ou fragmentés on-chain, alors même que la demande existe massivement puisqu’elle rencontre du succès dans la finance classique.

C’est précisément cet aspect du marché qu’il manquait encore à la finance on-chain. En tout cas, avant l’arrivée d’HIP-4. C’est en ce sens que nous soutenons qu’il s’agit moins pour Hyperliquid d’une extension vers les prediction markets que d’une réponse à un besoin majeur des traders.

La limite majeure des perps

Avant HIP-4, HyperCore proposait essentiellement deux grandes formes d’exposition. Le spot permettait de détenir un actif, avec un payoff linéaire directement proportionnel à l’évolution de son prix. Les perps permettaient d’obtenir une exposition directionnelle avec un levier optionnel, mais leur payoff restait lui aussi fondamentalement linéaire.

Pour fonctionner correctement, un perp a besoin de trois composants indissociables : un oracle continu qui suit le prix du sous-jacent en temps réel, un funding rate qui maintient la convergence entre le prix du perp et le prix spot, et un moteur de liquidation qui gère le risque des positions à effet de levier. Cette architecture est parfaitement cohérente lorsque le sous-jacent est un actif liquide, observable à chaque instant et doté d’un prix continu.

Mais cette structure devient beaucoup moins adaptée dès qu’on cherche à l’appliquer à un événement discret. La question “Le BTC clôturera-t-il au-dessus de 100 000 dollars vendredi ?” n’est pas un actif avec un prix continu. À mesure qu’on approche de l’expiration, le prix ne suit plus un sous-jacent continu, mais une probabilité qui doit converger d’un coup vers 0 ou 1. Actuellement, il n’existe pas d’oracle continu naturel pour ce type de marché.

Cette discontinuité rend le market making compliqué, augmente les risques de stratégies d’arbitrage entre les carnets d’ordres et peut même créer des situations absurdes où des positions parfaitement solvables deviennent difficiles à gérer avec un moteur conçu pour des prix continus. Autrement dit : c’est impossible d’imposer ce modèle à une structure de perps.

Le but de HIP-4 est aussi d’apporter une réponse “technique” au fait que les marchés perps et HIP-3 ne sont tout simplement pas conçu pour accueillir des instruments financiers au payoff non linéaire. Encore une fois, il faut comprendre que HIP-4 est une extension des fonctionnalités d’Hyperliquid.

Ce que HIP-4 change pour les prediction markets

La prochaine étape est les Risk Markets

De manière assez logique, les marchés HIP-4 sont fréquemment comparés aux marchés que proposent Polymarket ou Kalshi. En réalité, nous pensons plutôt qu’il s’agit de l’étape suivante dans le cycle d’évolution naturel des prediction markets. Concrètement :

- La première phase de l’histoire des prediction markets était celle des ”Information Markets” : des outils d’agrégation d’information censés produire des probabilités plus pertinentes que les sondages, les experts ou les modèles traditionnels.

- La deuxième phase est celle des ”Speculation Markets” : nous y sommes actuellement, avec des plateformes sur lesquelles les utilisateurs viennent transformer leurs opinions en paris sur des événements réels, à travers une expérience simple, immédiatement compréhensible et qui se rapproche de la spéculation.

Polymarket a parfaitement incarné cette deuxième phase. La plateforme a démontré que les prediction markets pouvaient devenir un produit grand public, attirer des utilisateurs, produire des signaux exploitables et devenir une référence pour prédire l’issue d’évènements aussi majeurs que les élections américaines. Mais cette réussite ne signifie pas que le format actuel représente la forme finale du secteur.

- La troisième phase est celle des ”Risk Markets” : à ce stade, le marché ne sert plus uniquement à prédire ou à parier, mais à ouvrir une nouvelle variété d’expositions financières sur des risques spécifiques. Le but est d’utiliser les évènements du quotidien comme une nouvelle manière de trader, soit de manière directionnelle, soit pour couvrir ses positions.

C’est précisément ce que HIP-4 rend possible. Non pas en créant une meilleure interface de prediction markets que ce qui existe déjà, mais en intégrant les outcome contracts dans la même infrastructure que les perps, le spot et les marchés HIP-3. Pour la première fois, un trader peut imaginer utiliser un outcome market non pas comme un pari isolé, mais comme une composante de son portefeuille.

La différence est importante. Un prediction market classique est un marché que l’on consulte pour spéculer sur un événement. Un “risk market” est un instrument que l’on intègre dans une stratégie de gestion du risque et HIP-4 pousse clairement les outcome markets vers cette deuxième catégorie.

Le margin unifié comme rupture fondamentale

Un des éléments les plus intéressants (et certainement sous-estimés) de HIP-4 est son intégration au portfolio margin d’Hyperliquid. Et pourtant, c’est important pour comprendre pourquoi les outcome markets peuvent devenir autre chose que de simples prediction markets.

Le portfolio margin permet d’unifier les comptes spot et perps des utilisateurs pour améliorer l’efficacité du capital, tout en permettant de générer un yield sur tous les actifs dormants éligibles à la fonction “earn” (i.e majoritairement l’USDC pour les traders).

Polymarket fonctionne avec des positions en “silo” : le capital déployé dans un marché est entièrement isolé du reste du portefeuille sur la plateforme. Autrement dit, il ne peut pas utiliser sa position sur un marché A comme collatéral pour ouvrir une position sur un marché B. Encore pire, il ne peut pas hedge une position sur Polymarket avec une autre sur un marché perps.

Hyperliquid apporte une solution à cette problématique puisqu’un outcome contract HIP-4 peut coexister dans le même compte que les perps et spot. Ainsi, le même collatéral peut servir à la fois pour une position long sur BTC et une position NO sur “BTC dépassera-t-il ____ $ demain ?”. Cela améliore clairement l’efficacité du capital, que ce soit pour les traders mais aussi pour les markets makers.

Ce dernier point est ultra important car les markets makers ont du mal à se positionner sur des plateformes comme Polymarket ou Kalshi, en raison de leur configuration technique. Sur Hyperliquid, ils pourront aisément hedge leur stratégie de market making sur HIP-4 via des positions spot ou perps.

De plus, cela ouvre un champ de possibilité énormes pour les builders, qui pourront construire des produits structurés combinant une exposition directionnelle sur les perps et un payoff conditionnel dans une seule interface. C’est exactement ce que la phase des “Risk Markets requiert” : des instruments capables de s’intégrer dans une logique plus large de portefeuille, de collateral efficiency et de gestion dynamique du risque.

Moins de marchés, mieux définis, plus liquides

Une autre différence majeure entre HIP-4 et les prediction markets actuels est la logique de création et de curation des marchés. Polymarket ou Kalshi ont tout intérêt à lister beaucoup de marchés afin de maximiser l’engagement, la viralité et la couverture sur les réseaux sociaux. C’est un modèle qui fonctionne parfaitement pour un business orienté sur la spéculation et la consommation.

À l’inverse, Hyperliquid n’a pas d’intérêt à reproduire cette approche. L’économie d’HIP-4 pousse plutôt vers des marchés récurrents, standardisés et suffisamment liquides pour intéresser les traders. Autrement dit, le résultat logique devrait être un écosystème avec moins de marchés, mais des marchés plus adaptés aux autres actifs disponibles, car l’objectif est de transformer les outcome markets en instruments financiers.

De plus, le slot recycling incitera probablement les deployers à optimiser leur slot sur une série de marchés à fort potentiel plutôt qu’à diluer leur liquidité dans un long tail peu liquide. Un marché peu liquide qu’on ne peut pas scaler n’est pas un outil de gestion du risque. Un marché récurrent, avec une résolution claire, une profondeur suffisante et une intégration native dans le margin account, peut le devenir.

L’avantage du cold start

Les prediction markets ont un soucis majeurs que nous avons déjà évoqué à de nombreuses reprises et qui est le même que celui de l’ensemble de la finance on-chain : la liquidité. Quel protocole a réussi à concevoir une infrastructure capable d’attirer et de retenir parfaitement la liquidité ? Hyperliquid.

Il n’y a pas de liquidité sans market makers, pas de market makers sans volume, pas de volume sans utilisateurs et pas d’utilisateurs sans liquidité. C’est un cycle que Polymarket est tout de même parvenu à briser au bout de plusieurs années, notamment grâce à un évènement catalyseur majeur qu’a été les élections américaines.

HIP-4 démarre avec un avantage considérable : une base de traders actifs, des markets makers professionnels, une liquidité massive et une infrastructure ultra performante. Que cela soit les market makers, les builders ou les deployers, ils sont tous déjà connectés sur Hyperliquid et pourront distribuer les marchés HIP-4 sans reconstruire une infrastructure de trading complète.

Cette différence ne garantit pas que HIP-4 réussira. Mais elle change clairement du “cold start” habituel des protocoles. C’est probablement l’un des avantages les plus importants pour Hyperliquid qui ne doit pas reconstruire une liquidité depuis le départ.

Infrastructure versus consumer business

La comparaison entre Hyperliquid, Polymarket et Kalshi est inévitable, mais elle est souvent mal formulée. Polymarket et Kalshi sont avant tout des “consumer distribution businesses”. Leur avantage vient de leur marque, de leur UX, de leur connexion dans toute la finance, de leur capacité à capter l’attention et, dans le cas de Kalshi, d’un cadre réglementaire plus clair sur certains marchés américains.

Hyperliquid fonctionne selon une logique différente. HyperCore n’a pas vocation à devenir nécessairement la meilleure interface grand public de prediction markets. Sa proposition de valeur est de fournir l’infrastructure d’exécution, de marge et de liquidité sur laquelle d’autres acteurs peuvent construire leurs produits.

C’est pour cette raison que des frais plus faibles ne suffiront pas forcément à attirer directement le retail flow de Polymarket. Un utilisateur qui parie 50 dollars sur une élection ne choisit pas nécessairement sa plateforme en fonction de quelques basis points de frais. En revanche, pour un trader actif, un market maker ou un builder, la différence entre une infrastructure coûteuse, isolée et peu composable, et une infrastructure native, liquide et intégrée, devient beaucoup plus importante.

Vous l’avez compris via toute cette section, la valeur principale de HIP-4 se situe surtout dans la création d’une nouvelle primitive de trading pour les utilisateurs, une meilleure efficacité du capital et une nouvelle possibilité de se monétiser pour les builders. C’est exactement la logique du “AWS de la liquidité”, notre thèse sur la vision d’Hyperliquid.

Les cas d’usage de HIP-4 pour Hyperliquid

Les prediction markets sont le cas d'usage le plus immédiatement visible de HIP-4, mais ils ne représentent probablement qu'une fraction de ce que cette primitive permet réellement de construire.

La vraie nouveauté introduite par Hyperliquid est que HIP-4 apporte sur HyperCore une infrastructure capable de représenter des expositions conditionnelles, discontinues et asymétriques directement au sein du même environnement que les marchés spot et perps.

- Les expositions convexes short-dated :

C'est le cas d'usage le plus immédiat pour les traders actifs. Une grande partie de la demande actuelle sur les marchés dérivés concerne des positions à forte convexité sur des fenêtres temporelles très courtes : annonces macroéconomiques, résultats financiers, unlocks de tokens, listings, décisions réglementaires.

Les options 0DTE sur les marchés traditionnels en témoignent, les traders cherchent des structures avec une perte maximale bornée mais un potentiel de gain asymétrique élevé sur un événement précis. C'est exactement ce que HIP-4 permet de construire.

Un contrat YES acheté à 0,02 USDC sur un catalyste spécifique peut retourner jusqu'à 50x si l'événement se réalise, avec une perte maximale strictement limitée à la mise initiale. Ce comportement économique reste différent des options vanilla traditionnelles (pas de volatilité implicite, ni delta ou gamma au sens classique) mais la logique de trading est proche puisqu’on peut acheter une convexité événementielle à faible coût avec un downside parfaitement défini.

- Les structures de hedging événementiel :

HIP-4 introduit une nouvelle manière de construire des couvertures de risque directement intégrées à l'activité de trading sur Hyperliquid. C'est là que le margin unifié change fondamentalement les possibilités.

Un trader exposé long BTC via un perp peut acheter un contrat NO sur "BTC clôturera au-dessus de 110 000$ vendredi" afin de couvrir un risque short-term spécifique sans fermer son exposition directionnelle principale. Un market maker exposé à une forte volatilité autour d'un événement peut acheter une protection conditionnelle extrêmement ciblée, sans déplacer de capital entre plateformes.

Jusqu'ici, la plupart des stratégies de hedging on-chain reposaient sur des instruments linéaires : spot contre perp, perp contre perp, stablecoin contre actif risqué. HIP-4 introduit pour la première fois des couvertures discrètes et conditionnelles directement compatibles avec l'infrastructure de margin existante.

- Les marchés de range et de volatilité implicite

Les outcome contracts permettent de représenter d’ouvrir des cas d’usages qui se rapprochent économiquement des range options ou des stratégies short volatility. Le trader ne prend pas d'exposition directionnelle classique, mais une exposition sur la stabilité ou la dispersion du prix dans le temps. On peut par exemple envisager des marchés du type "BTC restera-t-il entre 105 000$ et 115 000$ pendant les 7 prochains jours ?".

Mais cela ne s’arrête pas là. Un marché tel que "BTC touchera-t-il 120 000$ au moins une fois cette semaine ?" introduit une logique de barrier payoff et de path dependency, où le simple fait que le prix traverse un seuil suffit à déclencher le payoff. Ces structures permettent progressivement d'introduire sur Hyperliquid des catégories entières de dérivés traditionnellement absents de la finance on-chain.

- Les primitives de risque protocolaire

Il existe un élément important qui permettrait de hedge le risque de nombreuses positions en finance on-chain, que ce soit pour un trader, un protocole lui-même, un market maker ou un fonds, c’est le fait de pouvoir prendre une position sur le risque d’exploit, de depeg ou de défaillance technique d’une application.

Il s’agit d’une des possibilités offertes par HIP-4. Un deployer peut créer des contrats du type "Ce protocole subira-t-il un exploit supérieur à 10 millions de dollars dans les 30 prochains jours ?" ou "Ce stablecoin perdra-t-il sa parité pendant plus de 24 heures ?". Les traders estimant le risque sous-évalué achètent le YES comme protection, tandis que les acteurs jugeant ce risque faible vendent cette protection et collectent une prime implicite.

- Les marchés sur métriques on-chain

Même si on s’éloigne des primitives améliorant l’expérience des traders, HIP-4 ouvre tout de même la porte à des marchés directement liés à des données on-chain vérifiables. Un marché peut se résoudre selon le TVL d'un protocole, les revenus générés par une application, l'activation d'un upgrade, le nombre d'utilisateurs actifs, un niveau de funding rate ou l'évolution d'un secteur spécifique.

Cela reste important car de nombreux protocoles de la finance on-chain n’ont aujourd’hui aucune relation directe entre leur performance et celle de leur token. Que cela soit Uniswap, Sky, Aave, Ethena ou encore Jupiter, les métriques on-chain peuvent être excellente, le token ne va pas performer pour autant. Avec HIP-4, on pourrait envisager de spéculer sur cela.

Cette dimension est importante car elle transforme certaines métriques crypto en surfaces de trading directement exploitables. Les marchés ne servent plus uniquement à spéculer sur des prix, mais à exprimer des probabilités sur l'état futur de l'écosystème lui-même.

- Les marchés de gouvernance et de futarchy

Enfin, HIP-4 pourrait devenir une infrastructure pertinente pour certaines formes de gouvernance conditionnelle. Le principe de la futarchy consiste à utiliser des marchés pour estimer les conséquences probables de différentes décisions collectives. MetaDAO est l’un des exemples les plus parlants et les plus intéressants, que nous avons d’ailleurs traiter en profondeur dans une analyse dédiée.

Une DAO pourrait par exemple créer plusieurs outcome markets associés à différentes propositions de gouvernance et laisser le marché pricer leurs impacts attendus sur des indicateurs objectifs. Ce serait en tout cas possible avec HIP-4.

Les risques de HIP-4 pour Hyperliquid

La résolution

Le premier risque d’HIP-4 est évident : un outcome market vaut exactement ce que vaut son processus de résolution. Un marché comme “BTC sera-t-il au-dessus de 100 000 dollars à 06:00 UTC demain ?” est relativement simple à résoudre. La source est claire, le timestamp est précis, et l’issue ne laisse normalement pas beaucoup de place à l’interprétation.

C’est probablement pour cette raison qu’Hyperliquid commence avec des canonical markets crypto-natifs, basés sur des sources objectives et faciles à vérifier. Cette approche limite les risques de litige au lancement et permet de tester l’infrastructure sur des marchés simples.

La phase permissionless sera beaucoup plus délicate. Les deployers devront définir leurs propres marchés, choisir leurs sources de données, rédiger leurs conditions de settlement et gérer les cas limites. Plus les marchés porteront sur des événements subjectifs ou difficiles à mesurer, plus le risque de litige augmentera.

Dans les outcome markets, la confiance n’est pas une couche secondaire. C’est le produit lui-même. Un marché mal résolu peut avoir un effet de contagion réputationnelle bien au-delà du marché concerné.

La régulation

Les prediction markets restent une catégorie réglementaire sensible. Selon les juridictions, ils peuvent être analysés comme des produits financiers, des paris, des contrats événementiels ou des instruments dérivés. Polymarket, Kalshi, Crypto.com, Robinhood ou Coinbase ont déjà été concernés par différentes formes de pression réglementaire autour de ces sujets.

Pour Hyperliquid, le profil de risque dépendra fortement des catégories de marchés ouvertes sur HIP-4. Tant que les marchés restent crypto-natifs, objectifs et liés à des données financières, le risque paraît plus gérable. Il devient beaucoup plus important si l’écosystème s’étend à la politique, au sport ou à certains événements macroéconomiques particulièrement sensibles.

La structure permissionless ajoute une complexité supplémentaire. Hyperliquid peut fournir l’infrastructure, mais les deployers et les builders auront probablement un rôle déterminant dans la curation, la distribution et le respect des règles applicables selon les juridictions.

L’information asymétrique

Les outcome markets créent naturellement une incitation financière pour les acteurs disposant d’informations privilégiées. C’est une tension structurelle du modèle. Leur force est d’agréger de l’information dispersée, mais cette même propriété les rend attractifs pour ceux qui disposent d’une information non dispersée.

Ce problème existe déjà sur les prediction markets actuels. Des acteurs disposant d’un accès plus rapide à certaines données, d’informations internes ou d’une meilleure capacité d’analyse peuvent capturer une part disproportionnée des profits. Ce n’est pas toujours illégitime, puisque le rôle d’un marché est justement de récompenser l’information. Mais lorsque cette information devient privilégiée, confidentielle ou obtenue de manière abusive, le risque change de nature.

La transparence on-chain peut aider à détecter certains comportements a posteriori, mais elle ne les empêche pas. À mesure que HIP-4 s’étendra vers des marchés plus sensibles, la surveillance, la qualité des règles de marché et la responsabilité des resolvers deviendront des éléments critiques.

La qualité du long tail

Le déploiement permissionless est une force, mais il peut aussi produire du bruit. Des marchés mal formulés, peu liquides, redondants ou mal résolus peuvent dégrader la qualité globale de l’écosystème. Ce risque est particulièrement important pour les outcome markets, car la mauvaise définition d’un marché peut créer plus qu’une simple mauvaise expérience utilisateur : elle peut créer un litige.

La viabilité économique des deployers dépendra donc probablement de leur capacité à contrôler la qualité des marchés autant que leur quantité. Un bon outcome market doit être intéressant, liquide, clairement défini, facilement résoluble et suffisamment récurrent pour justifier l’attention des traders et des market makers.

C’est ici que la logique d’Hyperliquid peut faire la différence. Le slot recycling et l’intégration à HyperCore incitent naturellement à créer des marchés récurrents et économiquement utiles plutôt qu’un long tail infini de questions peu liquides. Mais cette incitation ne supprimera pas totalement le risque de spam ou de mauvaise curation.

Conclusion

HIP-4 n’est pas simplement la réponse d’Hyperliquid à Polymarket. C’est une nouvelle primitive ajoutée à HyperCore, dans la continuité directe de la trajectoire suivie par le protocole depuis son lancement.

HIP-1 a introduit les assets natifs. HIP-2 a renforcé la liquidité. HIP-3 a ouvert la création permissionless de marchés perpétuels. HIP-4 ouvre désormais la création de marchés discrets, conditionnels et à payoff non linéaire. Chaque étape suit la même logique : élargir la surface de marché disponible sur HyperCore tout en conservant le même moteur d’exécution, la même liquidité et la même infrastructure de distribution.

Pour les prediction markets, HIP-4 représente probablement la transition que nous avons décrite dans l’article précédent : le passage des Information Markets aux Speculation Markets, puis progressivement aux Risk Markets. À ce stade, les marchés ne servent plus seulement à prédire ou à parier. Ils deviennent des instruments financiers permettant d’ouvrir, de couvrir ou de transférer une exposition à un risque événementiel.

C’est précisément ce qui différencie Hyperliquid de Polymarket ou Kalshi. Ces derniers restent principalement des consumer distribution businesses, construits autour de l’attention, de la curation et de l’acquisition utilisateur. Hyperliquid construit une infrastructure financière sur laquelle ces marchés peuvent devenir composables avec le reste du trading on-chain.

La question n’est donc pas seulement de savoir si Hyperliquid peut capter une partie du volume des prediction markets existants. La vraie question est de savoir si HIP-4 peut faire émerger une nouvelle catégorie de marchés : moins nombreux, mieux définis, plus liquides, et surtout beaucoup plus utiles pour les traders qui cherchent à gérer du risque sérieusement.

S'abonner à Blocknote

Votre condensé crypto hebdomadaire directement dans votre boîte mail.